Forest certification in Calabria (Italy): attitudes, preferences and willingness to pay of manufactures and enterprises of forest-wood chain

Forest@ - Journal of Silviculture and Forest Ecology, Volume 14, Pages 107-123 (2017)

doi: https://doi.org/10.3832/efor2174-014

Published: Apr 03, 2017 - Copyright © 2017 SISEF

Research Articles

Guest Editors: ALForLab Project (PON03PE_00024_1 - PON R&C- PAC 2007-2013)

« Public-private lab for the application of innovative technologies with high environmental sustainability in the forest-wood-energy chain »

Collection/Special Issue: Alessandro Paletto (CREA, Trento), Giorgio Matteucci & Mauro Maesano (CNR-ISAFOM)

Abstract

Forest certification was born in the early 90s of the twentieth century in order to protect tropical and sub-tropical forests against a progressive deforestation and degradation. Forest certification is a valuable instrument for environmental protection and a useful tool of green marketing for forest-wood chain enterprises. In the last decades, in developed countries there has been increased consumer awareness of environmental protection and environmentally friendly wood products. This consumers’ attitude is related to the consumers’ willingness to pay a premium price for environmentally friendly wood products. In the international literature, some studies have investigated the consumers’ willingness to pay (WTP) for several certified wood products with different prices, while few studies have analyzed the willingness to pay of manufactures and enterprises of forest-wood chain for certified wood products. In addition, in the international literature there is a knowledge gap concerning the manufactures or consumers’ willingness to pay for local wood products compared to equivalent products from other geographical areas. Starting from these considerations, the main aims of this study are: (1) to analyze the wood manufactures’ willingness to pay a premium price for certified wood products; (2) to investigate the wood manufactures’ attitudes and willingness to pay for regional/local wood products. The study was conducted as part of the “Ambi.Tec.Fil.Legno” project involving 127 manufactures and enterprises of forest-wood chain located in Calabria region. At the end of the questionnaire survey, the information provided by 40 manufactures and enterprises of forest-wood chain were processed and analyzed (response rate 31.5%). The results show that the main factors that influence the purchase decisions of enterprises are the trust in the seller and the durability of the product. Concerning the manufactures’ willingness to pay for certified wood products, 40% of sample of manufactures is willing to pay a premium price with a mean value of 1.55%. A similar percentage of wood manufactures and enterprises (40%) are willing to pay a premium price to purchase local wood material with a mean value equal to 3.25%. The results of this study can support the decision makers in the definition of new strategies to enhance the forest sector in Calabria highlighting the potential benefits of forest certification and use of local wood at regional level.

Keywords

Sustainable Forest Management, Willingness to Pay, Forest-wood Chain, Wood Manufactures And Enterprises, Calabria Region

Introduzione

Agli inizi degli anni ’90 del secolo scorso, in risposta ad una progressiva deforestazione e ad un crescente degrado delle risorse forestali in molti paesi del sud del mondo, si è diffusa a livello internazionale la certificazione forestale ([44]). La certificazione forestale è un processo di verifica che attesta che i prodotti legnosi forestali provengano da foreste gestite in maniera sostenibile, secondo quanto stabilito nel corso della Conferenza sull’Ambiente e lo Sviluppo Sostenibile delle Nazioni Unite, tenutasi nel 1992 a Rio de Janeiro in Brasile ([41]). L’importanza della gestione forestale sostenibile (GFS), al fine di preservare la risorsa forestale per le future generazione, è stata ribadita, nel corso degli anni ’90, da diversi documenti internazionali - il Processo di Montreal sui Criteri e Indicatori per la Conservazione e Gestione Sostenibile delle Foreste Temperate e Boreali (1995), l’Intergovernmental Panel on Forests delle Nazioni Unite (1995) e l’Intergovernmental Forum on Forests per l’implementazione di Agenda 21 (1997) - che hanno iniziato ad interrogarsi sulla definizione di possibili criteri e indicatori per “misurare la sostenibilità ambientale, economica e sociale” delle pratiche di gestione forestale ([55], [39]).

A livello europeo, durante la seconda Conferenza Ministeriale sulla Protezione delle Foreste in Europa (MCPFE), tenutasi a Helsinki nel 1993, è stata formulata una prima definizione olistica del concetto di GFS che ha enfatizzato le tre dimensioni della sostenibilità (ambientale, economica e sociale) e l’approccio multi-livello (dal locale al globale). In seguito, nel corso della terza MCPFE di Lisbona (1998), sono stati messi a punto sei criteri e un set di indicatori associati per standardizzare le procedure di valutazione e verifica della gestione forestale adottata in termini di sostenibilità ([34]). Nel 2007, la Dichiarazione di Varsavia, redatta nel corso della quinta MCPFE, ha messo l’accento sulla necessità di ulteriori attività comuni da parte dei paesi europei nei confronti della gestione sostenibile delle foreste in quanto fondamentale elemento per lo sviluppo sostenibile in Europa. Le principali attività menzionate dalla Dichiarazione di Varsavia sono così sintetizzabili: supportare i paesi con economia in via di transizione nell’implementazione della riforma del settore forestale; supportare obiettivi e azioni a livello Pan-Europeo che valorizzino il contributo regionale per il raggiungimento dei quattro obiettivi globali per le foreste; rafforzare la collaborazione tra MCPFE e UNFCCC (United Nations Framework Convention on Climate Change) al fine di riconoscere i differenti ruoli delle foreste e dei prodotti forestali nella mitigazione dei cambiamenti climatici; rafforzare la collaborazione tra MCPFE e UNCCD (United Nations Convention on Combating Desertification) allo scopo di migliorare il ruolo delle foreste nella lotta alla desertificazione e alle inondazioni; incoraggiare attività congiunte tra il settore forestale e il settore idrico; supportare il processo ministeriale relativo al FLEGT (Forest Law Enforcement Governance and Trade).

I principi di GFS sono stati menzionati anche nella Politica Agricola dell’Unione Europea (UE) che attraverso il regolamento di attuazione di Agenda 2000 fa riferimento a politiche della qualità e all’incentivazione di pratiche di gestione sostenibile al fine di mantenere e migliorare la stabilità ecologica delle foreste la cui funzione protettiva ed ecologica sia di interesse pubblico (art. 32 Reg. 1257/99). Inoltre, la Strategia Forestale dell’UE del 1998 ha esplicitamente menzionato la certificazione forestale come elemento chiave per contribuire al miglioramento delle informazioni fornite ai consumatori finali sulla qualità ambientale della GFS e alla promozione dell’uso del legname e del materiale legnoso grezzo environmental-friendly. Recentemente, la nuova Strategia Forestale dell’UE per le foreste e il settore forestale (2013) ha individuato i seguenti principi guida da adottare per rafforzare la GFS e per migliorare il quadro concorrenziale e agevolare la creazione di green jobs: (1) gestione sostenibile e ruolo multifunzionale delle foreste, per offrire molteplici prodotti e servizi in maniera equilibrata e garantire la protezione delle foreste; (2) efficienza nell’impiego delle risorse, ottimizzazione del contributo delle foreste e del settore forestale allo sviluppo rurale, alla crescita e alla creazione di posti di lavoro; (3) responsabilità globale delle foreste, promozione della produzione e del consumo sostenibili dei prodotti forestali. In aggiunta, la GFS è considerata un punto imprescindibile al fine di conseguire alcuni obiettivi sociali quali: sostenere le comunità rurali e urbane; migliorare la competitività e la sostenibilità delle industrie forestali dell’UE, della bioenergia e dell’economia verde in generale; proteggere le foreste dai cambiamenti climatici e dai rischi naturali e migliorare i servizi ecosistemici forniti.

La definizione a livello internazionale di Criteri e Indicatori (C&I) di GFS ha consentito l’affermazione di differenti schemi di certificazione specifici per le foreste. Tra i più diffusi merita ricordare ([29], [40]): lo Forest Stewardship Council (FSC), il Canadian Standards Association (CSA), il Programme for the Endorsement of Forest Certification (PEFC) e il Sustainable Forestry Initiative (SFI). In particolare, lo schema FSC, nato nel 1993 su iniziativa di alcune associazioni ambientaliste (p. es., Greenpeace, WWF) e enti per la difesa dei diritti umani, ha l’obiettivo di supportare una gestione sostenibile delle foreste tropicali, temperate e boreali al fine di assicurare la produzione legnosa e non legnosa mantenendo al contempo la biodiversità, la produttività e i processi ecologici delle foreste ([18]). Lo schema PEFC è nato nel 1998, su iniziativa delle imprese e dei proprietari forestali privati del nord Europa, al fine di creare un sistema di eco-certificazione e di ecolabelling adatto alle esigenze del mercato e dei produttori di legname. Questo sistema di certificazione, diffuso prima a livello europeo con la dicitura Pan-European Forest Certification, si è successivamente affermato a livello mondiale come Programme for the Endorsement of Forest Certification.

Il termine generale di “eco-certificazione forestale” viene usualmente impiegato per indicare sia la certificazione della GFS sia la certificazione della catena di custodia (chain of custody). Il primo tipo di certificazione verifica che la gestione adottata dall’ente gestore rispetti certi standard internazionali di sostenibilità ambientale, economica e sociale (C&I di GFS), mentre la certificazione di catena di custodia (CdC) consente ad un’organizzazione di garantire il mercato circa la provenienza del legname utilizzato per la fabbricazione dei propri prodotti e quindi di dimostrare in maniera corretta, trasparente e controllata il proprio contributo attivo ad una gestione sostenibile delle foreste ([9]). Nel primo caso di certificazione il logo può essere utilizzato dall’ente gestore solo come off-product label, in altri termini esternamente al prodotto, mentre nel caso di certificazione di catena di custodia il logo può essere usato sul prodotto (on-product use) al fine di comunicare al consumatore che il legno utilizzato per fabbricare quello specifico prodotto proviene da foreste gestite in maniera sostenibile ([54]).

In termini di vantaggi, come ribadito dal Consiglio Agricoltura dell’Unione Europea (UE) nel 2013, l’eco-certificazione forestale è un’importante strumento di tutela ambientale finalizzato a preservare qualitativamente e quantitativamente la risorsa forestale, con specifico riferimento alla biodiversità di specie e di habitat ([10]). Al contempo, date le indubbie implicazioni commerciali, è anche uno strumento di marketing in grado di creare vantaggi competitivi all’interno del settore ([45]). In tal senso, un’accresciuta sensibilità dei consumatori nei confronti della protezione dell’ambiente, registratasi in questi ultimi decenni nei paesi con economie avanzate, può condizionare le scelte finali a favore di quei prodotti con un minor impatto ambientale ([28]). Per quanto riguarda i prodotti legnosi provenienti da foreste naturali, tale attitudine dei consumatori si registra nelle preferenze a favore di prodotti certificati, a fronte di un maggior costo sostenuto per l’acquisto di questi prodotti, rispetto a prodotti equivalenti non certificati ([50]). Nella letteratura scientifica internazionale, diversi studi hanno investigato la disponibilità a pagare (DAP) - o Willingness to Pay (WTP) secondo la dicitura inglese - un premium price da parte dei consumatori finali per una serie di prodotti legnosi certificati di differenti fasce di prezzo ([36], [37], [38], [27], [52], [28], [47]). Queste indagini sono state condotte principalmente in Nord America (Stati Uniti d’America e Canada), Asia (Corea del sud, Giappone e Malesia) e Europa (Austria, Danimarca, Germania, Francia, Italia, Regno Unito).

A fronte di una discreta base conoscitiva relativa alla disponibilità a pagare (DAP) un premium price da parte dei consumatori finali, si registra una carenza informativa in riferimento alla DAP da parte degli attori della filiera foresta-legno, quali ad esempio le imprese di prima e di seconda trasformazione del legno ([28], [35]). Al fine di sviluppare, soprattutto a livello regionale o locale, un sistema di certificazione forestale in grado di coinvolgere tutti gli attori della filiera foresta-legno è necessaria un’attitudine comune a favore di questo strumento. Le potenziali ricadute positive legate ad una DAP dei consumatori finali per prodotti legnosi certificati si dovrebbero ripartire lungo tutta la filiera, pertanto è necessario investigare se da parte delle imprese di trasformazione del legname c’è una reale DAP per l’acquisto di materiale proveniente da foreste certificate. In aggiunta, un secondo aspetto di rilevante importanza per l’economia di un territorio è l’impiego, da parte delle imprese di lavorazione del legno, di materiale locale e l’eventuale DAP per l’acquisto di questo materiale rispetto a materiale equivalente d’importazione. Anche su questo aspetto gli studi che hanno investigato la DAP dei consumatori o delle imprese per l’acquisto di materiale legnoso locale sono pochi e si riferiscono esclusivamente al contesto statunitense ([56], [8], [12], [57]).

A partire dalle suddette considerazioni, il principale obiettivo del presente studio è quello di quantificare la disponibilità a pagare un premium price da parte delle imprese di seconda trasformazione del legno (carpenterie e falegnamerie) della Regione Calabria per l’acquisto di prodotti legnosi certificati e le principali motivazioni che spingono le imprese ad acquistarli. Un secondo obiettivo è quello di investigare la propensione delle stesse imprese di seconda trasformazione del legno all’acquisto di prodotti legnosi di provenienza regionale e la relativa DAP per l’acquisto di tali prodotti rispetto a prodotti equivalenti con una differente provenienza geografica. Tali obiettivi sono dettati dal fatto che la valorizzazione della certificazione forestale in Calabria rappresenta una possibile strategia per il miglioramento dagli standard ambientali e al contempo un’importante strumento di valorizzazione economica della risorsa legnosa locale. L’ipotesi di partenza è che la DAP delle imprese del legno della Calabria sia tale da giustificare un’azione strategica per una maggiore diffusione della certificazione di GFS e della tracciabilità dei prodotti legnosi locali a livello regionale.

Il presente studio è stato condotto nell’ambito del progetto “Ambi.Tec.Fil.Legno” volto a sviluppare in Regione Calabria un programma integrato di coinvolgimento e di ricerca per e con le imprese, finalizzato a conoscere, inventariare, pianificare, gestire e utilizzare in modo innovativo le risorse forestali, le biomasse legnose ed i servizi ecosistemici da loro offerti al territorio.

Materiali e metodi

Area studio

Le foreste della Calabria si estendono su una superficie di 612 931 ha - 468 151 ha di boschi alti e 144 845 ha di altre terre boscate ([13]) - corrispondente ad un indice di boscosità di poco superiore al 40% e un contributo al patrimonio forestale nazionale del 5.9%. A livello di tipologie forestali predominano le faggete (16.5% dei boschi alti), seguite dalle pinete di pino nero, laricio e loricato (15.9%), i castagneti (14.8%) e i querceti a rovere, roverella e farnia (10.0%). L’arboricoltura da legno è poco diffusa in Calabria, in quanto gli impianti specializzati interessano soltanto 2640 ha. In riferimento al regime di proprietà dei boschi prevalgono le proprietà private individuali, mentre la proprietà pubblica (statale, regionale e comunale) è pari al 40% del totale dei boschi.

Negli ultimi decenni, l’estensione della superficie forestale è aumentata, soprattutto ad opera degli interventi di rimboschimento che a partire dagli anni ’50 del secolo scorso, attraverso alcune leggi (Legge n. 264/49, Legge n. 646/50, Legge speciale per la Calabria del 26 novembre 1955 n. 1177), hanno interessato circa 153 000 ha. Dal 1950 al 2010 la superficie forestale ha avuto un incremento complessivo del 43.7% corrispondente ad un tasso medio di incremento annuo dell’1.29% ([48]). Il suddetto incremento non è solo dovuto agli interventi di rimboschimento, ma anche all’abbandono delle attività agricole in zone marginali di collina e di montagna che ha permesso al bosco di espandersi nonostante i molti ettari di foresta distrutti annualmente dagli incendi forestali. Infatti, gli incendi boschivi rappresentano, assieme ai tagli illegali, la principale problematica del settore forestale calabrese: nel periodo 2006-2008 la Calabria è stata la prima regione d’Italia come numero di incendi in foresta ([21]) e nell’anno 2014 sono stati 6563 gli ettari di foresta distrutti a causa degli incendi ([5]).

Il potenziale produttivo legnoso nella regione Calabria è stato stimato in un recente studio commissionato dalla Regione Calabria in circa 1.5 milioni di m3 così ripartibili ([43]): 825 000 m3 (55%) destinati a biomasse ad uso energetico, 300 000 m3 (20%) in legna da ardere, 150 000 m3 (10%) per paleria agricola e per opere di ingegneria naturalistica, 120 000 m3 (8%) destinati alle imprese di prima trasformazione del legno e 105 000 m3 (7%) per produzione di pannelli e carbone vegetale. Questo dato mette in luce l’elevato potenziale produttivo regionale, in particolare per la legna ad uso energetico e per alcuni assortimenti particolari, come la paleria di castagno. Nonostante questo aspetto positivo, la filiera foresta-legno in Calabria è caratterizzata da un numero esiguo di imprese di utilizzazione boschiva, principalmente a carattere familiare, rispetto all’elevato numero di imprese impegnate nella lavorazione del legname e nella sua trasformazione in prodotti finiti. Inoltre, il livello di meccanizzazione delle imprese di utilizzazione boschiva è piuttosto basso, in quanto macchine e attrezzature utilizzate sono, nella maggior parte dei casi, mutuate dal settore agricolo ([43]). A causa di questi due fattori, si registra come le imprese boschive non siano in grado di garantire un costante approvvigionamento di materia prima alle industrie di trasformazione che spesso, sono obbligate ad acquistare e lavorare legname proveniente da altre regioni d’Italia o dall’estero ([42]). Queste considerazioni ci portano a riflettere sulla necessità di migliorare l’efficienza della filiera foresta-legno regionale attraverso una serie di interventi riguardanti la creazione di micro-filiere locali ad elevato grado di integrazione verticale e orizzontale e l’incentivazione della certificazione forestale e dell’uso di materiale legnoso locale.

Struttura della ricerca

Al fine di indagare l’attitudine e la DAP delle imprese di seconda trasformazione del legno (falegnamerie e carpenterie) per prodotti legnosi certificati e per prodotti legnosi di provenienza regionale, il presente studio è stato strutturato in tre fasi di lavoro così sintetizzabili: (1) identificazione del campione di imprese di seconda trasformazione del legno da coinvolgere nell’indagine; (2) definizione e somministrazione di un questionario semi-strutturato tramite email al campione di imprese precedentemente identificato; (3) archiviazione ed elaborazione statistica dei dati raccolti tramite questionario.

Identificazione del campione

La popolazione di riferimento delle imprese di seconda trasformazione del legno della regione Calabria è stata identifica a partire dall’elenco delle aziende calabresi iscritte al Registro delle Imprese, ricavabile dalla Banca Dati di iCRIBIS (il database può essere consultato su ⇒ http://www.informazione-aziende.it/), in riferimento alla categorie merceologiche ATECO “fabbricazione di altri prodotti di carpenteria in legno e falegnameria per l’edilizia (C16.23)”. Tale lista preliminare è stata a sua volta integrata dalle imprese iscritte a Coobiz s.r.l. (⇒ http://www.coobiz.it/) e con quelle registrate su Pronto imprese (⇒ http://www.prontoimprese.it/). A seguito di questa indagine sono state identificate 542 imprese di seconda trasformazione del legno. All’interno di questa lista è stato estratto un campione casuale di 127 imprese (23% della popolazione) che sono state coinvolte nell’indagine.

Definizione e somministrazione del questionario

I dati sono stati raccolti attraverso l’impiego di un questionario semi-strutturato che è stato somministrato al campione di imprese di seconda trasformazione del legno precedentemente identificate. Una preliminare versione del questionario è stata predisposta, nella primavera del 2015 (marzo-aprile), dai ricercatori coinvolti nel progetto “Ambi.Tec.Fil.Legno” al fine di raccogliere le informazioni chiave per rispondere agli obiettivi specifici del progetto. In seguito, tale versione preliminare del questionario è stata sottoposta a pre-test con due imprese partner del progetto “Ambi.Tec.Fil.Legno”, al fine di mettere in luce eventuali difficoltà legate al contenuto delle domande o altre problematiche nella struttura generale del questionario. La somministrazione del questionario nella fase di pre-test è stata fatta di persona (face-to-face) allo scopo di raccogliere anche osservazioni di natura qualitativa o altri suggerimenti migliorativi.

La versione finale del questionario, a seguito della fase di pre-test, è risultata composta da 22 domande, in forma sia chiusa sia aperta, ripartire in quattro sezioni tematiche denominate: “consumi”, “certificazione della gestione forestale sostenibile (GFS)”, “provenienza” e “informazioni personali”. La suddivisione in sezioni tematiche si è resa necessaria al fine di non annoiare il rispondente e mantenere alta la concentrazione durante tutta la compilazione del questionario ([1], [33]).

Nella parte preliminare del questionario vengono registrate le informazioni sull’azienda (nome e sede) e sul ruolo ricoperto dal rispondente all’interno dell’azienda stessa (Q1.1, Q1.2 e Q1.3).

La prima sezione tematica ha investigato con una domanda preliminare (Q2.1) i fattori che influenzano la scelta nell’acquisto dei prodotti legnosi (grezzi e semi-lavorati) da altri rivenditori presentando ai rispondenti una lista chiusa formata da sette fattori principali: conoscenza del venditore o del punto vendita, prezzo vantaggioso dei prodotti, vicinanza geografica all’azienda, differenziazione del prodotto offerto, design del prodotto, durabilità del prodotto e provenienza locale del prodotto. Nella domanda successiva (Q2.2) sono state raccolte le informazioni relative alle quantità acquistate, in riferimento a sette principali categorie di prodotti (tavolame, segati e tavole per imballaggio, listelli e perline, travi in legno massiccio, travi in legno lamellare, travi in legno bi- e trilama, pannelli in legno), nell’anno 2014 con i rispettivi prezzi di acquisto. Nella terza, ed ultima, domanda di questa sezione tematica (Q2.3) è stato chiesto ai rispondenti di indicare la provenienza geografica del legname grezzo o dei semi-lavorati acquistati distinguendo tra quattro tipi di provenienza: regionale, nazionale extra-regione, europea, extra-europea. Questa informazione è di grande importanza per capire il peso dei prodotti legnosi regionali e, conseguentemente, la sostenibilità economica e ambientale dell’intera filiera foresta-legno in Calabria.

La seconda sezione tematica ha investigato il grado di conoscenza dei rispondenti nei confronti della certificazione forestale (Q3.1) e nel caso di risposta affermativa se era loro abitudine acquistare prodotti legnosi certificati secondo gli standard internazionali di GFS (Q3.2). Nelle susseguenti due domande (Q3.3 e Q3.4) si chiedeva di indicare le motivazioni dell’acquisto o meno di prodotti certificati prevedendo quattro casistiche per ciascuna risposta. Le ultime due domande di questa sezione tematica indagavano nello specifico la DAP individuale per l’acquisto di prodotti legnosi certificati rispetto all’acquisto di un equivalente prodotto non certificato (Q3.5 e Q3.6). Per raccogliere la DAP è stata impiegata una risposta aperta sollecitando il rispondente ad esprimere direttamente la DAP in relazione all’acquisto di ciascun prodotto normalmente acquistato, così come dichiarato nella domanda Q2.2. Pertanto, il contesto di pagamento (payment vehicle) impiegato nella presente ricerca è stato un sovraprezzo espresso in percentuale (%) per unità di prodotto acquistato. Si è deciso di impiegare una domanda aperta anziché altre modalità (carta di pagamento, gioco iterativo, lista di controllo, domanda chiusa) poiché secondo la teoria economica l’impiego della domanda aperta è la modalità di raccolta dati più corretta nonostante non fornisca alcun incentivo per sovrastimare il bene oggetto d’analisi ([20], [15]).

La terza sezione tematica si è focalizzata sulla provenienza geografica dei prodotti, in una prima domanda è stato chiesto se conoscevano la provenienza dei prodotti legnosi acquistati (Q4.1) e se era loro abitudine acquistare prodotti provenienti dalla regione Calabria oppure no (Q4.2). Questa domanda risulta strettamente connessa con la domanda Q2.1 in riferimento all’importanza della provenienza geografica, regionale o extra-regionale, come fattore determinante le scelte d’acquisto. Le domande successive indagavano le motivazioni per le quali acquistavano o meno prodotti legnosi regionali (Q4.3 e Q4.4) limitando la scelta a quattro casistiche in caso di risposta affermativa (“credo che il mio acquisto possa favorire il mercato calabrese”, “penso che un prodotto che utilizza il legno calabrese abbia una qualità maggiore”, “credo che il mio acquisto possa favorire la tutela dei boschi della Calabria”, “i prodotti calabresi hanno un prezzo favorevole”) e altrettante in caso di risposta negativa (“il prezzo dei prodotti calabresi è troppo alto”, “non credo che scegliere prodotti locali possa tutelare i boschi della Calabria”, “non penso che l’acquisto di prodotti calabresi rispetti le tradizione culturali del luogo”, “è difficile reperire prodotti proveniente dai boschi calabresi”). Come per la precedente sezione tematica, nelle ultime due domande è stata indagata la DAP individuale per l’acquisto di prodotti legnosi provenienti dalla regione Calabria rispetto all’acquisto di un equivalente prodotto proveniente da fuori regione. Anche per queste domande è stata impiegata una domanda aperta lasciando libertà di indicare la DAP massima per tipo di prodotto acquistato (Q4.5 e Q4.6).

Nell’ultima sezione tematica sono state inserite una serie di domande finalizzate a raccogliere le informazioni personali del rispondente quali: età (Q5.1), genere (Q5.2), livello di istruzione (Q5.3) e appartenenza ad un’associazione ambientalista (Q5.4).

Il suddetto questionario è stato somministrato al campione di imprese di seconda trasformazione del legno della Calabria tramite email. In alcuni casi, su esplicita richiesta dei rispondenti, si è resa necessaria la somministrazione del questionario face-to-face o attraverso intervista telefonica. In particolare, le imprese sono state in un primo momento contattate telefonicamente e sono state invitate a partecipare all’indagine chiedendo un indirizzo email valido a cui spedire il questionario. La raccolta dei dati è stata effettuata da giugno 2015 a maggio 2016.

Archiviazione ed elaborazione dei dati

I dati raccolti tramite questionario sono stati archiviati in un semplice foglio di calcolo Excel® al fine di predisporre le principali statistiche descrittive (distribuzione di frequenza, media, mediana e deviazione standard) per ciascuna domanda e per stimare la DAP delle imprese di trasformazione del legno della Calabria per l’acquisto di prodotti legnosi certificati secondo gli standard di GFS e di prodotti legnosi di provenienza regionale.

Al fine di analizzare le determinanti della DAP dichiarata dagli intervistati in questa indagine, è stato utilizzato il modello Tobit. Questo tipo di modello è stato per la prima volta introdotto da Tobin ([49]) al fine di analizzare la spesa delle famiglie sui beni durevoli usando un modello di regressione che doveva tenere specificatamente conto del fatto che la spesa (variabile dipendente) non poteva assumere valori negativi. Tobin definì il suo modello come il modello con variabile dipendente limitata. Il termine tuttora utilizzato di modelli Tobit si deve a Goldberger ([17]) che coniò questo termine per la sua similarità con i modelli Probit.

In generale, i modelli Tobit si riferiscono a modelli di regressione censurati o troncati in cui l’intervallo di valori della variabile dipendente è in qualche modo limitato. La scelta del modello Tobit è stata dettata dal fatto che le variabili dipendenti sono nulle per una parte rilevante del campione di rispondenti, pertanto, si è resa necessaria una censura “dal basso”. La stima di una relazione lineare tra variabili calcolata attraverso questo modello può basarsi su una censura “a sinistra” (o dal basso) o una censura “a destra” (o dall’alto) della variabile dipendente. La censura dall’alto avviene quando i fattori con un valore pari o superiore a una certa soglia, assumono il valore di tale soglia. Nel caso di censura dal basso, i valori che sono pari o inferiori a una certa soglia sono censurati a 0. Nella letteratura internazionale, il modello Tobit è stato ampiamente impiegato nelle indagini sulla DAP attraverso l’impiego di domande aperte e dove risultava un elevato numero di valori pari a zero ([19], [31], [4]).

Le stime del modello Tobit sono derivate dalla seguente funzione (eqn. 1):

dove F(z) è la funzione di ripartizione normale standardizzata; f(z) è la funzione di densità normale standardizzata con media pari a 0 e varianza σ2; z è l’indice Tobit normalizzato Xβ/σ; σ è l’errore standard della regressione; β è il coefficiente della regressione, Y è la variabile dipendente.

Il modello Tobit può essere espresso nel seguente modo al fine di stimare la DAP (Yi) - eqn. 2:

Risultati

Al termine dell’indagine sono stati raccolti ed elaborati i dati dei questionari compilati da 40 imprese di seconda trasformazione del legno della Calabria, corrispondente ad un tasso di risposta del 31.5%. Questo tasso di risposta è in linea con quello evidenziato da altri autori che segnalano tassi di risposta per le indagini online o tramite email tra il 25% e il 30% ([23], [26]).

Le imprese indagate rappresentano il 7.4% delle imprese iscritte al Registro delle Imprese nella categoria merceologica ATECO “fabbricazione di altri prodotti di carpenteria in legno e falegnameria per l’edilizia”.

Coloro che hanno compilato il questionario sono nella quasi totalità dei casi i titolari dell’impresa, mentre in due casi il questionario è stato compilato dal responsabile amministrativo e contabile. L’età dei rispondenti è risultata distribuita tra le classi d’età nel seguente modo: 22.5% dei rispondenti ha un’età compresa tra 18 e 34 anni, il 42.5% tra 35 e 49 anni, il 32.5% tra 50 e 64 anni e il restante 2.5% ha un’età superiore ai 64 anni. Questa distribuzione per classi d’età mette in evidenza un buon numero di giovani coinvolti nel settore della trasformazione del legname in Calabria, infatti il 65% dei rispondenti ha dichiarato di avere meno di cinquant’anni d’età.

In riferimento al grado di istruzione, il 65% del campione di rispondenti ha un diploma di scuola media inferiore, il 17.5% un diploma di scuola media superiore, il 15% una laurea di primo o di secondo livello e il restante 2.5% ha, invece, la licenza elementare.

A livello di distribuzione geografica la maggior parte del campione è risultato composto da imprese ubicate nella Provincia di Cosenza (47.5% del totale), seguite dalle imprese delle Province di Reggio Calabria (25.0%), Catanzaro (17.5%), Vibo Valentia (7.5%), e, per ultima, della Provincia di Crotone (2.5%).

Prodotti acquistati e fattori che condizionano l’acquisto

Per quanto riguarda i fattori che maggiormente influenzano la scelta delle imprese di seconda trasformazione del legno nell’acquisto del tavolame e dei semi-lavorati si evidenzia come il fattore più rilevante sia la conoscenza del venditore o del punto vendita (Tab. 1). Altri fattori considerati comunque rilevanti sono il prezzo vantaggioso dei prodotti acquistati, la differenziazione nei prodotti offerti e la durabilità dei prodotti. Risultano, invece, a detta del campione di intervistati di secondaria importanza il design del prodotto, la vicinanza geografica al punto vendita e la provenienza locale del prodotto. Quest’ultimo aspetto è di particolare rilevanza per la presente indagine, in quanto la provenienza del legname da boschi regionali è uno degli aspetti rilevanti per poter mettere in atto delle strategie di valorizzazione del legname locale legate alle preferenze degli acquirenti, siano essi le imprese di trasformazione del legno o i consumatori finali.

Tab. 1 - Fattori che influenzano l’acquisto dei prodotti secondo quanto dichiarato dal campione di imprese di seconda trasformazione del legno in Calabria.

| Fattore | Media | Mediana | Dev.st. |

|---|---|---|---|

| Conoscenza del venditore o del punto vendita | 4.32 | 5 | 1.28 |

| Prezzo vantaggioso dei prodotti offerti | 3.84 | 4 | 1.47 |

| Vicinanza geografica | 3.00 | 3 | 1.51 |

| Differenziazione del prodotti offerto | 3.58 | 4 | 1.34 |

| Design del prodotto | 3.32 | 3 | 1.53 |

| Durabilità del prodotto | 4.11 | 4 | 1.41 |

| Provenienza locale del prodotto (Calabria) | 2.82 | 3 | 1.58 |

Il prodotto maggiormente acquistato dalle imprese intervistate, in riferimento all’anno 2014, è risultato il tavolame (73% del campione) per un quantitativo medio ad impresa poco superiore ai 3.0 m3 l’anno e un prezzo di acquisto medio di circa 740 €/m3 (dev. st. = 270 €/m3). Seguono altri tre prodotti quali i pannelli in legno, acquistati dal 63% del campione di imprese coinvolte nell’indagine, le travi in legno lamellare (40%) i listelli e le perline (38%). I quantitativi di pannelli in legno acquistati dal campione di imprese intervistate è stato di circa 200 m2 per impresa ad un prezzo medio di acquisto di 75 €/m2, mentre per le travi in legno lamellare sono stati acquistati 55 m3 ad impresa per un prezzo di acquisto di 450 €/m3 (dev. st. = 89 €/m3). I quantitativi medi di listelli e perline acquistati dalle imprese intervistate sono stati di 24 m3 per un prezzo unitario medio di 310 €/m3 (dev. st. = 60 €/m3). Inoltre, sette delle quaranta imprese coinvolte nell’indagine (17.5%) hanno acquistato nell’anno di riferimento segati e tavole per imballaggio per una quantitativo medio poco superiore ai 100 m3 ad impresa e un prezzo di acquisto attorno ai 310 €/m3 (dev. st. = 152 €/m3). Nello specifico due delle sette imprese sono specializzate nella lavorazione di questi semi-lavorati in quanto acquistano quantitativi superiori a 2000 m3 l’anno, mentre le altre cinque sono degli acquirenti occasionali che comprano poche decine di metri cubi l’anno. Infine, quattro delle quaranta imprese (10%) acquistano travi in legno massiccio per dei volumi medi ad impresa inferiori ad 1 m3 con prezzi medi di acquisto attorno ai 400 €/m3 (dev. st. = 190 €/m3). Invece, nessuna delle imprese del campione investigato ha dichiarato di acquistare travi in legno bilama e trilama.

Merita segnalare come tutti i prezzi medi sopramenzionati siano caratterizzati da un’elevata variabilità legata alla specie, alla qualità del prodotto acquistato e ai quantitativi comprati da ciascuna impresa.

Provenienza del materiale acquistato

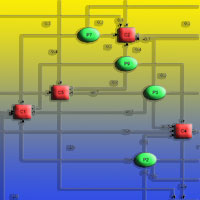

La provenienza del materiale acquistato dalle imprese rientranti nel campione (Tab. 2 e Fig. 1) è per il 15.5% locale (regione Calabria), mentre per il 26.3% proviene da altre regioni d’Italia, per il 43.3% da paesi dell’Unione Europea (UE) e per il restante 14.9% da paesi extra-UE. Questa distribuzione percentuale mette chiaramente in evidenza la scarsa importanza della risorsa forestale locale nell’approvvigionamento delle imprese di seconda trasformazione del legno. Analizzando nel dettaglio i dati raccolti si evince come la prevalenza del legname calabrese acquistato provenga da sole tre provincie (Cosenza, Reggio Calabria e Catanzaro). Inoltre, è interessante sottolineare come le nove imprese del campione che acquistano legame della Calabria lo acquistino prevalentemente all’interno della propria provincia o, in alcuni casi, dalla provincia limitrofa.

Tab. 2 - Ripartizione % del legname grezzo e dei semi-lavorati acquistati dal campione di imprese di seconda trasformazione del legno della Calabria.

| Calabria | % | Altre regioni Italia | % | Paesi UE | % | Paesi extra-UE | % |

|---|---|---|---|---|---|---|---|

| Cosenza | 46 | Emilia Romagna | 25 | Austria | 45 | USA | 44 |

| Catanzaro | 31 | Veneto | 38 | Svezia | 23 | Gabon | 22 |

| Reggio Calabria | 23 | Campania | 13 | Francia | 9 | Brasile | 11 |

| Crotone | 0 | Puglia | 13 | Germania | 9 | Indonesia | 11 |

| Vibo Valentia | 0 | Lazio | 13 | Croazia | 5 | Russia | 11 |

| Bosnia-Erzegovina | 5 | ||||||

| Spagna | 5 | ||||||

| - | 15.5 | - | 26.3 | - | 43.3 | - | 14.9 |

Fig. 1 - Flussi di legname e di semi-lavorati secondo quanto dichiarato dal campione di imprese rispondenti al questionario.

Per quanto riguarda il legname e i semi-lavorati provenienti da paesi dell’UE, il principale paese esportatore è l’Austria: il 45% delle imprese intervistate che acquistano da paesi dell’UE compra principalmente da questo paese. Il secondo paese in ordine d’importanza è rappresentato dalla Svezia: il 23% delle imprese che acquista prodotti da paesi dell’UE si approvvigiona da questo paese della Scandinavia.

Infine, i prodotti acquistati da paesi extra-UE provengono da paesi quali Stati Uniti d’America (44% delle imprese che importa da paesi extra-UE), Gabon (22%), Brasile, Russia e Indonesia (11%).

Disponibilità a pagare per prodotti legnosi certificati

Entrando nel merito delle domande concernenti la certificazione forestale, l’80% delle imprese intervistate dichiara di conoscere la gestione forestale sostenibile (GFS), mentre il restante 20% non sa a cosa si riferisca questo termine. All’interno del gruppo di coloro che conoscono la certificazione forestale l’87.5% verifica regolarmente se i prodotti acquistati sono certificati secondo gli standard di gestione forestale sostenibile FSC o PEFC. Il restante 12.3%, pur conoscendo la certificazione forestale, non effettua verifiche di questo tipo sui prodotti acquistati. Le motivazioni che inducono a verificare che i prodotti acquistati siano certificati sono principalmente il fatto di condividere i principi della GFS (75% delle imprese che verificano i prodotti acquistati) e secondariamente il fatto di credere nei benefici economici che può portare l’utilizzo di legname certificato (42.9%) e di credere che un prodotto certificato dia maggiori garanzie (39.3%). La motivazione considerata meno rilevante è, invece, quella legata al fatto che la clientela di riferimento richieda prodotti certificati (25%). Quest’ultimo aspetto risulta di notevole importanza nella definizione delle future strategie di valorizzazione dei prodotti legnosi a livello regionale, in quanto sono proprio la sensibilizzazione e l’informazione dei consumatori finali, in merito ai benefici ambientali e sociali derivanti dall’acquisto di prodotti certificati, gli aspetti chiave per rilanciare la certificazione forestale e generare ricadute positive lungo tutta la filiera foresta-legno.

In merito a coloro che non verificano se i prodotti sono certificati le ragioni risiedono soprattutto nel fatto che i rivenditori non dispongono della possibilità di acquistare legno certificato. Questo fatto è legato alla modesta disponibilità sul mercato di legname certificato proveniente dalle foreste della Calabria. La bassa diffusione della certificazione di GFS rappresenta, a detta dei portatori d’interessi, uno dei principali limiti per il futuro sviluppo del settore forestale regionale. Soltanto un intervistato ha dichiarato esplicitamente che secondo la sua opinione non ci sono particolari benefici ambientali nel comprare legname certificato.

Il 40% delle imprese di seconda trasformazione del legno intervistate ha dichiarato di essere disposto a pagare un premium price per l’acquisto di prodotti certificati, il restante 60% si è detto contrario. La DAP stimata sulla base delle imprese che hanno dichiarato la propria disponibilità a pagare un premium price per prodotti certificati, considerando tutti i tipi di prodotti, è risultata del 1.55%.

Il modello Tobit mette in evidenza che le variabili esplicative della disponibilità a pagare un premium price legate ai fattori che influenzano l’acquisto di prodotti legnosi sono la quantità acquistata, la conoscenza del venditore o del punto vendita, il vantaggio di prezzo e la durabilità del prodotto (Tab. 3). In particolare, gli intervistati che reputano la conoscenza del venditore un aspetto importante nella scelta sono coloro che dichiarano una maggiore disponibilità a pagare. Questo aspetto conferma il fatto che un rapporto di fiducia reciproco tra venditori e acquirenti è la base per la definizione di una strategia di valorizzazione della filiera foresta-legno a livello locale o regionale. Inoltre, gli intervistati che considerano il prezzo come aspetto rilevante nelle loro scelte sono coloro che hanno dichiarato una minore disponibilità a pagare per l’acquisto di prodotti legnosi certificati. Questo fatto ci porta a concludere che questo gruppo di rispondenti non veda nei prodotti legnosi certificati un possibile strumento di green marketing in grado di generare positive ricadute economiche per la propria impresa. Gli intervistati che considerano la durabilità del prodotto una variabile chiave nelle loro scelte si dimostrano poco propensi a pagare un premium price per l’acquisto di prodotti legnosi certificati. Presumibilmente per questo gruppo di rispondenti la durabilità del prodotto è sinonimo di qualità del prodotto che rappresenta la variabile chiave nelle loro scelte d’acquisto, mentre gli aspetti di sostenibilità ambientale e sociale passano in secondo piano.

Tab. 3 - Variabili esplicative premium price per l’acquisto di prodotti certificati (modello Tobit).

| Variabili | Coefficiente | |t | di Student |

|---|---|---|

| Quantità acquistata | 0.001 | 2.05 |

| Conoscenza venditore | 6.335 | 1.89 |

| Vantaggio di prezzo | -4.441 | 1.89 |

| Durabilità del prodotto | -6.765 | 2.04 |

| Design del prodotto | 1.001 | 0.46 |

| Benefici economici della certificazione | 12.284 | 2.20 |

| Condivisione pratiche GFS | -1.415 | 0.31 |

| Garanzia | 6.900 | 1.17 |

| Richiesta della clientela | -1.348 | 0.24 |

| LL (Log Likelihood) | -37.853 | - |

| AIC (Akaike information criterion) | 2.393 | - |

| BIC (Bayesian Information Criterion) | 2.815 | - |

| N (Numero di osservazioni) | 40 | - |

Tra i vantaggi che un sistema di certificazione può generare, i benefici economici che l’utilizzo del legname certificato porta all’impresa risulta l’unica variabile esplicativa. La condivisione delle pratiche di GFS da parte dell’imprenditore, la maggior garanzia derivante da un prodotto certificato e la richiesta della clientela di tale prodotto non rientrano, invece, nelle scelte dell’imprenditore quando decide di pagare un premium price.

Disponibilità a pagare per prodotti legnosi di provenienza regionale

Il 100% del campione di imprese intervistate ha dichiarato che è importante conoscere la provenienza geografica dei prodotti legnosi acquistati. Nonostante questa dichiarazione iniziale, si riscontra nei comportamenti reali che soltanto il 46% degli intervistati effettua una vera e propria verifica sulla provenienza geografica dei prodotti, mentre il restante 54% non effettua nessun controllo di questo tipo.

La principale motivazione che spinge ad effettuare una verifica sulla provenienza dei prodotti è dettata dal fatto che si pensa che tale comportamento possa favorire l’economia regionale (51.8% dei rispondenti), mentre le restanti tre motivazioni sono risultate piuttosto marginali. Il 17.2% dei rispondenti effettua tali controlli perché considera il prodotto regionale di maggiore qualità rispetto a quello proveniente dall’estero o da altre regioni d’Italia, mentre il 13.8% si focalizza sui prodotti legnosi locali semplicemente per ragioni di convenienza economica (prezzo mediamente più basso). Infine, il restante 17.2% è mosso da considerazioni di tipo ambientali legate al fatto di favorire la tutela dei boschi regionali attraverso il proprio comportamento.

Le motivazioni di coloro che non effettuano controlli sulla provenienza geografica sono dettate principalmente da una difficoltà a reperire sul mercato prodotti di sicura origine locale (70% del campione di rispondenti). Il 26% si è focalizzato, invece, su motivazioni di natura economica (il prezzo dei prodotti di provenienza regionale è mediamente più alto) e il 4% sul fatto che la provenienza locale dei prodotti legnosi non garantisca comunque la tutela dei boschi regionali.

Entrando nel merito della DAP dichiarata dai rispondenti per prodotti legnosi regionali si evidenzia come anche in questo caso, come per la certificazione di GFS, soltanto il 40% delle imprese sia disposta a pagare qualcosa in più per l’acquisto di prodotti regionali rispetto ad equivalenti prodotti provenienti da fuori regione. La DAP media considerando tutte le categorie di prodotti è risultata del 3.25%.

Tra le variabili riferite ai fattori che influenzano l’acquisto, il modello Tobit evidenzia solo il vantaggio di prezzo come variabile esplicativa di un premium price per un prodotto regionale (Tab. 4). In particolare, coloro che considerano il prezzo la variabile chiave delle loro scelte sono coloro che dichiarano una maggiore disponibilità a pagare. Queste persone basano le proprie scelte su ragioni eminentemente economiche considerando gli aspetti di marketing, legati alla provenienza locale del prodotto, come preponderanti rispetto a quelli di tutela ambientale. Al fine di coinvolgere questi imprenditori nei processi di valorizzazione della filiera foresta-legno in Calabria sarà necessario far leva sulle opportunità economiche derivanti dall’acquisto e dalla lavorazione di materiale locale rispetto a materiale proveniente da altri contesti geografici.

Tab. 4 - Variabili esplicative del premium price per l’acquisto di prodotti regionali - modello Tobit.

| Variabili | Coefficiente | |t | di Student |

|---|---|---|

| Quantità acquistata | -0.015 | 1.25 |

| Conoscenza venditore | .0350 | 0.22 |

| Vantaggio di prezzo | 3.520 | 2.02 |

| Vicinanza all’azienda | -1.474 | 0.81 |

| Differenziazione del prodotto | -2.938 | 1.31 |

| Provenienza regionale del prodotto | -1.542 | 0.90 |

| Favorire il mercato regionale | -4.783 | 0.74 |

| Maggiore qualità del prodotto | 17.952 | 2.42 |

| Tutela dei boschi regionali | 12.790 | 1.65 |

| Prezzo favorevole prodotti locali | -0.109 | 0.01 |

| LL (Log Likelihood) | -66.829 | - |

| AIC (Akaike information criterion) | 3.891 | - |

| BIC (Bayesian Information Criterion) | 4.356 | - |

| N (Numero di osservazioni) | 40 | - |

Entrando nello specifico del processo decisionale dell’imprenditore quando valuta una maggiore disponibilità a pagare per i prodotti regionali, la qualità del prodotto locale e la tutela dei boschi regionali sono aspetti rilevanti, mentre il prezzo favorevole e il poter contribuire ad accrescere il mercato regionale non sono elementi tenuti in considerazione.

Discussione

A partire dai primi anni ’90 dello scorso secolo, a seguito della diffusione a livello mondiale dell’eco-certificazione forestale, sono state condotte diverse ricerche finalizzate ad investigare la DAP nei confronti di prodotti legnosi certificati. Queste prime ricerche sono state dettate dall’esigenza di capire se i potenziali benefici economici derivanti dalla vendita dei prodotti certificati fossero in grado di coprire i costi addizionali legati al processo di certificazione. La più parte di tali ricerche si è focalizzata sulla DAP dei consumatori, mentre, come precedentemente detto, solo un esiguo numero di ricerche ha considerato la DAP delle imprese di prima e seconda trasformazione del legno.

In riferimento alla DAP dei consumatori finali di prodotti legnosi certificati, merita evidenziare come la più parte degli studi riguardi il Nord America e in misura minore l’Europa e l’Asia. Lo studio precursore è stato quello condotto da Ozanne & Vlosky ([36]). Tali autori hanno investigato la DAP dei consumatori statunitensi per cinque differenti prodotti legnosi (un perno, una sedia da assemblare, una camera da letto, una sala da pranzo e una casa in legno pre-fabbricata), evidenziando come i consumatori siano disposti a pagare un premium price compreso tra il 18.7% (perno) e il 4.4% (casa in legno pre-fabbricata). Sempre in riferimento agli Stati Uniti è stata stimata la DAP dei consumatori per altri tre prodotti legnosi (una mensola, una sedia e un tavolo) mettendo in luce valori compresi tra 2.8% e 12.9% ([22]). Analoghe ricerche, condotte negli Stati Uniti, hanno stimato la DAP dei consumatori per un set di porta CD in legno certificato nel 23.6% ([3]) e per carta certificata nel 48.6% ([11]) e nel 36.5% ([25]).

Per quanto concerne il contesto europeo, Pajari et al. ([38]) hanno stimato la DAP dei consumatori di prodotti in legno di cinque paesi europei evidenziando le seguenti DAP percentuali: Germania 3.37% (campione totale di 2426 persone), Francia 1.40% (1063 persone), Italia 2.40% (967 persone), Regno Unito 1.56% (1004 persone) e Austria 4.90% (937 persone). In seguito, Veisten ([51]) ha riportato un premium price inferiore al 2% per l’acquisto di forniture in legno da parte dei consumatori inglesi e norvegesi. Lo stesso autore ha ripetuto la ricerca analizzando la DAP dei consumatori inglesi e norvegesi in due punti vendita della multinazionale svedese IKEA impiegando due tecniche differenti ([52]): utilizzando la conjoint analysis è emersa una DAP del 16% in Inghilterra e del 2% in Norvegia, mentre con la valutazione contingente si è evidenziata una DAP del 7.5% in Inghilterra e del 6% in Norvegia. In Danimarca, Ladenburg & Martinsen ([27]) hanno condotto una ricerca su 387 consumatori mettendo in luce una DAP del 83% per un piano da tavola del prezzo di circa 260 €, del 56% per la carta igienica e del 94% per un tagliere in legno del prezzo di poco più di 30 €.

Diversi studi sono stati condotti anche nel contesto asiatico, in particolare Shukri & Muhamad ([47]) hanno effettuato uno studio in Malesia evidenziando una DAP da parte dei consumatori del 14.4% per dei generici prodotti in legno certificati dal prezzo base di 25 US$. In Corea del Sud è stata stimata per quattro differenti prodotti (carta da fotocopie, una cornice, un tavolo e un pavimento in legno) una DAP compresa tra il 6.8% e l’11.6% ([6]). Sempre in riferimento al contesto sud coreano Lee et al. ([28]) hanno investigato la DAP di 198 consumatori mettendo in evidenza come soltanto il 62% è disposto a pagare un premium price secondo la seguente distribuzione: il 45% dei consumatori ha dichiarato una DAP tra 6% e 10%; il 33% inferiore al 5%; il 16% tra l’11% e il 20% e il restante 6% superiore al 20%.

Un lavoro di meta-analisi condotto sui suddetti studi ha messo in luce come negli ultimi anni (2009-2014) la DAP dei consumatori per l’acquisto di prodotti legnosi certificati sia triplicata rispetto ai valori delle prime ricerche condotte nella metà degli anni ’90 del secolo scorso ([14]). Inoltre, gli autori registrano il fatto che la DAP è fortemente legata all’area geografica di riferimento (Nord America, Asia e Europa), mentre è solo in minima parte influenzata dal prezzo di vendita del prodotto. In altre parole, andando da prodotti di largo consumo dal basso prezzo verso prodotti piuttosto costosi non si registra una sensibile diminuzione della DAP individuale.

I dati raccolti con il presente studio in Calabria sono perfettamente in linea con la DAP media delle imprese di trasformazione del legno per l’acquisto di prodotti certificati calcolata sulla base della letteratura internazionale (Tab. 5).

Tab. 5 - DAP delle imprese di trasformazione del legno per l’acquisto di prodotti legnosi certificati secondo la letteratura internazionale.

| Autore | Paese | Prodotto | Tipo imprese | DAP % |

|---|---|---|---|---|

| Milland Fine Timber ([32]) | Regno Unito | Legno tropicale | Falegnamerie Ebanisterie Mobilifici | 5.3 |

| Vlosky et al. ([53]) | Stati Uniti | Quercia rossa di alta qualità | Manifatture del legno | 3.1 |

| Quercia rossa comune | 3.1 | |||

| Piallaccio | 3.4 | |||

| Pannello in truciolato | 3.1 | |||

| Lee et al. ([28]) | Corea del sud | Prodotti legnosi certificati | Imprese di prima trasformazione del legno | 13.6 |

| Imprese produttrici di mobili | 10.4 | |||

| Imprese produttrici di pannelli | 3.0 | |||

| Notaro et al. ([35]) | Italia | Segati | Imprese di seconda trasformazione del legno | 2.5 |

| Estep et al. ([12]) | Stati Uniti | Prodotti legnosi da costruzione | Costruttori di abitazioni | 4.6 |

| Shukri & Ainol Mardhiah ([46]) | Malesia | Prodotti legnosi certificati | Carpenterie | 3.2 |

Per quanto concerne la DAP delle imprese di trasformazione del legno, nel 1990 uno studio effettuato dalla Milland Fine Timber Ltd. ha analizzato la propensione di 160 imprese anglosassoni a pagare un premio per legame proveniente da foreste tropicali gestite in maniera sostenibile. Tale ricerca ha evidenziato una DAP media del 5.3% rispetto al prezzo di acquisto correntemente pagato ([32]). In seguito, Vlosky et al. ([53]) hanno effettuato un’analisi sulla DAP per quattro differenti prodotti caratterizzati da prezzi differenti (da un minimo di 92 US$ ad un massimo di 1600 US$) per il contesto statunitense. Nonostante le marcate differenze di prezzo tra i quattro prodotti, tale ricerca ha messo in evidenza delle minime differenze nella DAP delle imprese di trasformazione del legno che risultano comprese tra il 3.05% e il 3.44%. Sempre in riferimento al contesto degli Stati Uniti d’America, Estep et al. ([12]) hanno evidenziato come tra i costruttori di abitazioni in legno il 77% sia disposto a pagare un premium price per l’acquisto di prodotti certificati con una DAP media del 4.6%.

In Asia sono stati condotti due studi sulla DAP delle imprese del legno, un primo studio condotto in Sud Corea ha evidenziato come il 39% delle 67 imprese coinvolte nell’indagine ha dichiarato una disponibilità a partecipare al sistema di certificazione e di queste il 69% ha dichiarato una DAP un premium price per l’acquisto di materiale legnoso grezzo o semi-lavorati certificati ([28]). Nello specifico la DAP media è risultata di 13.6% per le imprese di prima trasformazione del legno (segherie), del 10.4% per le imprese produttrici di mobili e del 3% per le imprese produttrici di pannelli. Il secondo studio, condotto in Malesia, si è focalizzato sulla DAP delle carpenterie per l’acquisto di materiale legnoso certificato, evidenziando come soltanto il 56% degli intervistati sia disposto a pagare un premium price e tale disponibilità a pagare si attesti attorno al 3.2% ([46]).

In Italia, è stata condotta una ricerca sulla disponibilità a pagare un premium ambientale per prodotti legnosi certificati da parte dei clienti di una segheria della Valle di Fiemme in Trentino ([35]). Quest’indagine ha messo in luce come il 55% del campione di intervistati fosse disposto a pagare un premium ambientale per prodotti certificati con una DAP media del 2.5%.

Il luogo di provenienza dei prodotti legnosi acquistati è anch’esso un attributo chiave che influenza il comportamento degli acquirenti ([2]). In tal senso, Kozak et al. ([24]) ha riportato che circa il 73% degli intervistati nel Canada occidentale preferisce acquistare prodotti in legno certificato provenienti da foreste temperate o del Nord America rispetto a quello proveniente da foreste tropicali. Un secondo studio condotto nel nord-ovest degli Stati Uniti da Macias & Knowles ([30]), su un campione di architetti, ha evidenziato che il legno proveniente dall’Oregon o dallo stato di Washington è preferito al legno proveniente da aree non ben identificate. I risultati della presente indagine non evidenziano una preferenza così netta da parte delle imprese di trasformazione del legno della Calabria. Infatti, la provenienza locale dei prodotti acquistati è considerato il fattore meno influente le scelte d’acquisto e soltanto il 46% del campione intervistato controlla regolarmente la provenienza dei prodotti.

Gli studi sulla DAP dei consumatori in relazione alla provenienza dei prodotti si sono concentrati soprattutto sui prodotti del settore agro-alimentare. Darby et al. ([7]) hanno stimato che i consumatori dell’Ohio sono disposti a pagare un premio di 0.92$ per ogni quarto di gallone di fragole coltivate localmente rispetto a quelle coltivate in altre parti degli Stati Uniti. Analogamente, i consumatori nel New England hanno espresso una DAP tra il 13 a 20% per i prodotti nazionali con un costo inferiore ai 5$, mentre per le merci più costose (oltre 20$) si registra un premium tra il 9% e il 10% ([16]).

Le indagini specifiche sui prodotti legnosi sono, invece, piuttosto limitate e geograficamente concentrate in Nord America (Tab. 6). In tal senso, nella letteratura internazionale non si sono riscontrati studi condotti in Italia sulla DAP dei consumatori per l’acquisto di prodotti legnosi di provenienza nazionale o locale. Secondo uno studio realizzato da Winterhalter & Cassens ([56]) negli Stati Uniti, i consumatori sono disposti a pagare un premio del 9.6% per i mobili costruiti con legno proveniente dalle foreste nordamericane anziché mobili equivalenti di provenienza estera. Dieci anni dopo, Donovan & Nicholls ([8]) hanno effettuato in Alaska una valutazione contingente (contingent valuation) prendendo come oggetto di studio un tavolo costruito con legno locale e un tavolo con le stesse caratteristiche ma costruito con legno cinese. Al termine dell’indagine gli autori hanno quantificato una DAP del 64% in favore del primo prodotto. Recentemente, Wright ([57]) ha effettuato una conjoint analysis i cui risultati ottenuti evidenziano una DAP del 20.8% per una confezione di legno, del 12.5% per della legna da ardere, e del 22.9% per del pavimento in legno, derivanti dalle foreste del Connecticut negli Stati Uniti rispetto a prodotti equivalenti non locali. Un’ulteriore ricerca condotta nella zona dei Monti Appalachi negli Stati Uniti d’America ha mostrato come tra i costruttori di abitazioni in legno il 73% sia disposto a pagare un premium price per l’acquisto di prodotti legnosi locali con una DAP media del 5.2% ([12]).

Tab. 6 - DAP delle imprese di trasformazione del legno per l’acquisto di prodotti legnosi locali secondo la letteratura internazionale.

Conclusioni

La presente indagine si è focalizzata sulle attitudini e sulle preferenze delle imprese di seconda trasformazione del legno (carpenterie e falegnamerie) in Calabria al fine di valutare eventuali strategie politiche finalizzate all’incentivazione della certificazione forestale e all’impiego di prodotti legnosi locali.

Il principale punto di forza della presente indagine risiede nel fatto di fornire una base dati utile per delle preliminari valutazioni sull’opportunità di incentivare la certificazione di GFS e la tracciabilità dei prodotti legnosi locali a livello regionale. I principali limiti riguardano, invece, il limitato numero di imprese di seconda trasformazione del legno coinvolte nell’indagine (poco più del 7% del totale delle imprese regionali), anche a causa dell’elevato tasso di non risposta. Al fine di rafforzare i risultati dell’indagine sarebbe interessante estenderla anche alle imprese di prima trasformazione del legno e ai consumatori finali.

Per quanto riguarda la certificazione della GFS i risultati dell’indagine evidenziano un medio-alto livello di conoscenza in merito all’eco-certificazione forestale. A fronte di questa conoscenza diffusa si registra anche un discreto numero di imprenditori che verificano regolarmente se i prodotti acquistati sono certificati o meno. Le motivazioni di questo comportamento sono legate al fatto di condividere i principi base della GFS, mentre i benefici di natura economica vengono considerati marginali. Tuttavia quando viene chiesto specificatamente di dichiarare l’entità del premium price per i prodotti certificati, l’unica variabile esplicativa significativa riguarda proprio i benefici economici derivanti dalla vendita del prodotto certificato. Indipendentemente dalla motivazione tuttavia la DAP media stimata lascia margini di manovra per incentivare la certificazione forestale a livello regionale. Tale incentivazione deve però essere affiancata da un campagna di informazione e sensibilizzazione dei consumatori in merito ai vantaggi ambientali legati all’acquisto di prodotti provenienti da foreste gestite in maniera sostenibile.

Inoltre, i risultati dell’indagine hanno messo in luce come la provenienza del materiale legnoso acquistato non sia un fattore determinante le scelte delle imprese. Meno della metà delle imprese coinvolte nello studio ha dichiarato di verificare la provenienza del legname e soltanto un numero esiguo delle stesse lo fa allo scopo di incentivare l’economia locale o la tutela dei boschi della propria regione. Attualmente il materiale legnoso lavorato dalle falegnamerie e carpenterie della Calabria proviene principalmente da fuori regione, da altre regioni italiane o dall’estero, e non si registra una propensione degli imprenditori nell’indirizzarsi maggiormente verso l’acquisto di prodotti locali. Le ragioni di questa scelta sono sia di natura economica, prezzi dei prodotti locali non sempre convenienti, sia di natura organizzativa legata alla difficoltà di reperire sul mercato legname di sicura provenienza locale. Anche in questo senso è necessario, al fine di incentivare l’utilizzo di materiale locale, intervenire sulla pianificazione e gestione delle foreste al fine di assicurare una maggiore disponibilità quantitativa e qualitativa di materiale grezzo e, al contempo, sensibilizzare gli attori della filiera foresta-legno sui vantaggi, sia individuali sia collettivi, derivanti dall’impiego di materiale regionale.

Ringraziamenti

Il presente lavoro è stato svolto nell’ambito del Progetto “ALForLab” (PON03PE_00024_1) cofinanziato dal Programma Operativo Nazionale Ricerca e Competitività (PON R&C) 2007-2013, attraverso il Fondo Europeo di Sviluppo Regionale (FESR) e risorse nazionali (Fondo di Rotazione (FDR) - Piano di Azione e Coesione (PAC) MIUR). Gli autori ringraziano tutti coloro che hanno gentilmente compilato il questionario e fornito suggerimenti per migliorare il lavoro.

References

Google Scholar

CrossRef | Google Scholar

Google Scholar

CrossRef | Google Scholar

Google Scholar

Google Scholar

CrossRef | Google Scholar

Google Scholar

Google Scholar

CrossRef | Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

CrossRef | Google Scholar

Google Scholar

CrossRef | Google Scholar

CrossRef | Google Scholar

CrossRef | Google Scholar

Google Scholar

CrossRef | Google Scholar

CrossRef | Google Scholar

Online | Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

CrossRef | Google Scholar

CrossRef | Google Scholar

CrossRef | Google Scholar

Google Scholar

CrossRef | Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

CrossRef | Google Scholar

CrossRef | Google Scholar

Google Scholar

Google Scholar

CrossRef | Google Scholar

CrossRef | Google Scholar

Google Scholar

Google Scholar

CrossRef | Google Scholar

Google Scholar

CrossRef | Google Scholar

CrossRef | Google Scholar

Google Scholar

CrossRef | Google Scholar

Google Scholar

CrossRef | Google Scholar

CrossRef | Google Scholar

Google Scholar

Google Scholar