Stima dell’andamento della redditività delle piantagioni di pioppo alla luce delle politiche di settore

Forest@ - Rivista di Selvicoltura ed Ecologia Forestale, Volume 14, Pagine 218-230 (2017)

doi: https://doi.org/10.3832/efor2394-014

Pubblicato: Ago 01, 2017 - Copyright © 2017 SISEF

Articoli Scientifici

Collezione/Numero Speciale: Casale Monferrato (Italy), 24-25 ottobre 2016

« Convegno nazionale “Pioppicoltura e arboricoltura da legno in Italia” »

A cura di: Pier Mario Chiarabaglio (CREA), Giuseppe Nervo (CREA), Piermaria Corona (CREA), Gianfranco Minotta (UniTO)

Abstract

Estimating the profitability trends of poplar plantations under current sectorial public policies. Investments in poplar plantations in the Po valley (Northern Italy), the most important segment of timber production for the Italian forest-based sector, are undergoing a decline since more than two decades. The investment level is influenced by both economic variables directly related to the production, such as timber prices, management costs, and land costs, as well as external variables indirectly related to it, such as the opportunity cost of competitive agricultural productions, environmental restrictions, and the presence of subsidies. This paper presents the results of an analysis of trends in timber investment returns from poplar plantations in the Po Valley. In specific, we estimated how these returns have changed in the last 15 years (2001-2015) as a result of the evolution of the key variables of cost and timber price, and assuming a representative plantation management regime. The results show that, in the considered period, poplar timber investments have had a significant decline, with estimated Internal Rate of Returns dropped of 22.1%-44.2% from 2001 to 2015. In specific, the Internal Rates of Returns, when defined and in the base case scenario, ranged from values between 7.1% and 14.0% (2001) to 4.4%-11.0% (2015). Poplar plantations are offering interesting income opportunities only when average timber prices are high, while in all the other cases the investments are at the threshold of economic viability or even negative. The decreased profitability, together with the high variability of potential financial returns, are negatively influencing the attitude towards the investments in poplar plantations. These results are discussed in the light of the recent sectorial public policies. In particular, we focused on the Measures to support plantations of the regional Rural Development Plans, which often proved to be decisive for establishing new plantations and crucial in (de)stabilizing the sector. The lack of a strategic coordination among the northern Italian Regions and the discontinuity of subsidies schemes have contributed to the destabilization of the market.

Keywords

Plantations, Poplar Cultivation, Financial Analysis, Forest Policy, Rural Development Plans

Introduzione

La pioppicoltura specializzata in pianura padana rappresenta da decenni la punta di diamante della produzione legnosa ad uso industriale in Italia ([48], [9], [21], [12], [18]). Un ruolo, quello del pioppo in Italia, che è tutt’oggi di importanza fondamentale per le filiere dei compensati, degli imballaggi, della carta e dei pannelli a base di legno ([37], [2]). Considerando le alternative di reddito nell’impiego dei terreni agricoli di norma utilizzati per questa piantagione, spesso rappresentate dalla cerealicoltura, si può ipotizzare che la pioppicoltura in pianura padana rappresenti uno degli investimenti forestali a più alto tasso di rendimento in Europa, dato che non esiste un altro caso simile in termini di costo-opportunità ([27], [3], [39]).

Nonostante questi aspetti, gli investimenti nella pioppicoltura padana vivono oramai da alcuni decenni una fase di declino ([10], [17]). Le condizioni di difficoltà che vive il settore sono confermate innanzitutto dalla riduzione della superficie coltivata a pioppo in Italia, osservata a partire dagli anni ottanta, ma in modo più accentuato negli ultimi due decenni ([16], [18], [28]). Secondo gli ultimi dati disponibili del Censimento dell’Agricoltura ISTAT, che però considera solo i pioppeti all’interno delle aziende agricole, dal 2000 al 2010 le superfici coltivate a pioppo sono diminuite da 83368 a 39308 ettari (-52.9%), parallelamente al numero di aziende pioppicole che da 40905 è passato a 25022 (-59.3%) ([31]).

Tuttavia, un’attenta analisi dello stato della pioppicoltura risulta oggi difficile a causa della progressiva riduzione della base informativa non solo relativa all’estensione delle superfici coltivate, alle produzioni e al numero di operatori, ma anche alle variabili di carattere economico direttamente collegate alle produzioni (prezzi del legname, costi delle operazioni colturali, canoni di concessione, ecc.) ed indirettamente in grado di influenzarne la redditività (vincoli ambientali, livelli di incentivazione, ecc.). Oltretutto, anche il settore pioppicolo non è escluso dal processo di progressiva diminuzione del quadro informativo sull’economia forestale italiana, benché ne rappresenti il più significativo segmento produttivo. Per quanto riguarda le superfici coltivate, gli ultimi inventari specifici sulla pioppicoltura dell’ex Istituto di Sperimentazione per la Pioppicoltura (ora Unità di ricerca per le produzioni legnose fuori foresta del CREA) risalgono al 1994 per l’intera pianura padana ([34]) e al 2006 per il solo Piemonte ([20]). Anche a causa della mancanza di queste informazioni, l’analisi degli aspetti economico-finanziari della pioppicoltura specializzata non ha trovato grande spazio nella letteratura scientifica negli anni recenti. Gli ultimi lavori di carattere scientifico riguardanti la redditività del pioppo fanno riferimento al Progetto “Ecocertificazione della pioppicoltura” (ECOPIOPPO) promosso della Regione Piemonte, all’interno del quale è stata fatta una valutazione finanziaria comparativa tra la pioppicoltura tradizionale e quella definita ecocompatibile sulla base di un nuovo disciplinare di produzione ([1], [19]). Per analisi specifiche sulla resa finanziaria delle modalità più diffuse di pioppicoltura si deve fare riferimento ai lavori di Borelli ([6], [7]) e Borelli & Facciotto ([8]), rispettivamente sulla pioppicoltura all’interno dell’azienda agraria, nelle aziende agricole ad indirizzo produttivo misto e fuori dell’azienda agraria, o risalire alle indagini di Prevosto ([42], [43], [44]), di oltre quarant’anni orsono. Negli ultimi anni, la letteratura scientifica relativa al pioppo si è in effetti focalizzata più sugli aspetti legati alle modalità di coltivazione a ciclo breve ([35], [22]), alla difesa fitosanitaria ([29]), alle caratteristiche tecnologiche delle produzioni ([12], [11]), all’impatto ambientale delle piantagioni ([15], [23]) e agli aspetti di meccanizzazione ([49]).

Lo scopo generale di questo articolo è quello di contribuire, attraverso una stima empirica, al dibattito sull’andamento recente della pioppicoltura in pianura padana. Nell’articolo, infatti, sono presentati i risultati di un’indagine nella quale ci si è interrogati su come siano effettivamente cambiati i margini di investimento della pioppicoltura specializzata a fronte dell’evoluzione delle variabili-chiave di costo e ricavo. Nello specifico, il presente lavoro si è posto come primo obiettivo quello di stimare l’andamento della redditività finanziaria della pioppicoltura specializzata tradizionale negli ultimi 15 anni e, come secondo obiettivo, quello di discuterne i risultati ottenuti alla luce di un’analisi delle politiche di settore.

Metodologia

Per la stima della reddittività finanziaria sono state utilizzate le ordinarie procedure definite nella letteratura di riferimento nel settore, quali le indagini di Cubbage et al. ([26], [25]). La componente originale del lavoro, a livello metodologico, è stata quella di non fermarsi ad una stima della redditività attuale ma di estenderla ad una stima della redditività, anno per anno, negli ultimi 15 anni sulla base dei prezzi reali di mercato dei fattori produttivi e dei prodotti. Per fare questo, la metodologia di lavoro si è sviluppata in quattro fasi principali: (1) definizione di un modello colturale rappresentativo della pioppicoltura specializzata; (2) analisi dei costi e ricavi e costruzione della serie storica; (3) calcolo degli indici di redditività; (4) analisi di sensitività.

Definizione di un modello colturale rappresentativo della pioppicoltura specializzata

La prima fase del lavoro è stata quella di definire un modello colturale di riferimento per la pioppicoltura specializzata tradizionale in pianura padana che identificasse le caratteristiche dell’impianto e le operazioni colturali nelle varie fasi del ciclo produttivo, un approccio simile a quello usato da Sedjo ([47]) e ripreso da Cubbage et al. ([26]). Queste componenti, infatti, sono da considerarsi abbastanza standardizzate nelle piantagioni di pioppo e non hanno subito variazioni significative negli ultimi 15 anni.

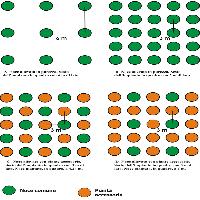

Le informazioni sono state ottenute da interviste dirette ad un gruppo di pioppicoltori della Lombardia, del Friuli Venezia-Giulia e del Veneto. Il criterio utilizzato nella definizione dell’ordinamento colturale di riferimento è stato quello della maggiore frequenza (le condizioni ordinarie nella terminologia dell’estimo). Il modello colturale considerato è presentato nella Tab. 1 e si articola in quattro categorie di costo: i costi di preparazione (aratura, ripuntatura, frangizollatura, da effettuarsi nell’anno zero, l’anno pre-impianto), i costi d’impianto (acquisto pioppelle, tracciatura scavo e messa a dimora, irrigazione localizzata, da effettuarsi nell’anno zero), i costi di gestione (discatura, trattamenti fitosanitari, diserbo, concimazione, potature, irrigazione e costi di assicurazione, da effettuarsi tra il primo e il decimo anno come presentato nella tabella) e, infine, i costi di rimozione e trattamento delle ceppaie (da effettuarsi al decimo anno). I numeri nella tabella si riferiscono al numero di operazioni considerato anno per anno. Si è preso come riferimento un classico impianto con sesto quadrato regolare 6 × 6 m con 278 piante ad ettaro (con una mortalità a fine turno del 5%) e con un ciclo produttivo di 11 anni, includendo quindi un anno di riposo del terreno al termine del turno.

Tab. 1 - Modello colturale della pioppicoltura specializzata definito per la stima.

| Categorie | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Costi | Preparazione | Aratura | 1 | - | - | - | - | - | - | - | - | - | - | Riposo |

| Ripuntatura | 1 | - | - | - | - | - | - | - | - | - | - | |||

| Frangizollatura | 1 | - | - | - | - | - | - | - | - | - | - | |||

| Impianto | Acquisto pioppelle | 1 | - | - | - | - | - | - | - | - | - | - | ||

| Tracciatura, scavo e messa a dimora | 1 | - | - | - | - | - | - | - | - | - | - | |||

| Irrigazione localizzata | 1 | - | - | - | - | - | - | - | - | - | - | |||

| Gestione | Discatura | - | 3 | 3 | 3 | 2 | 2 | 2 | 1 | 1 | - | - | ||

| Trattamento Marssonina | - | 2 | 2 | 2 | 2 | 2 | - | - | - | - | - | |||

| Trattamento Saperda | - | - | 1 | 1 | 1 | - | - | - | - | - | - | |||

| Trattamento Punteruolo | - | - | 1 | 1 | - | - | - | - | - | - | - | |||

| Trattamento Afide | - | - | - | - | - | - | 1 | 1 | 1 | 1 | - | |||

| Diserbo | - | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | - | |||

| Concimazione | - | 1 | 1 | 1 | 1 | 1 | - | - | - | - | - | |||

| Potature | - | 1 | 1 | 1 | 1 | 1 | - | - | - | - | - | |||

| Irrigazione | - | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | - | |||

| Assicurazione | - | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||

| Rimozione | Rimozione e trattamento ceppaie | - | - | - | - | - | - | - | - | - | - | 1 | ||

| Canone d’affitto terreno (solo in analisi di sensitività) | - | (1) | (1) | (1) | (1) | (1) | (1) | (1) | (1) | (1) | (1) | |||

| Ricavi | Vendita pioppeto | - | - | - | - | - | - | - | - | - | - | 1 | ||

| Contributo ai costi d’impianto(solo in analisi di sensitività) | - | (1) | - | - | - | - | - | - | - | - | - | |||

Analisi dei costi e ricavi e costruzione della serie storica

Nella seconda fase sono stati raccolti i dati sui costi delle operazioni descritte in precedenza e sui ricavi e, su tali dati, sono state costruite le serie storiche dal 2001 al 2015. Questi dati sono stati ottenuti principalmente dal gruppo di pioppicoltori coinvolti nell’indagine. A questi testimoni privilegiati è stato fornito un foglio Excel® preimpostato per l’inserimento dei dati che coprivano l’intera serie storica dal 2001 al 2015, con la richiesta di fornire le informazioni sulla base dei loro bilanci, fatture e conoscenze personali. Queste informazioni sono state poi integrate e verificate con interviste dirette. Per alcune operazioni, anche ai fini di avere un controllo incrociato della robustezza dei dati, si è ritenuto più razionale il ricorso ai prezziari dei contoterzisti (i dati sono stati estrapolati dalla rivista “Il Contoterzista”, numeri dal 2002 al 2008, e dai siti web di UNIMA e UNCAI per gli anni più recenti). I dati sono stati quindi elaborati costruendo due situazioni, una che rappresentasse un regime di costi minimi ed una di costi massimi (Cmin e Cmax) legati evidentemente alle condizioni variabili di contesto, all’efficienza del gestore e all’eventuale ricorso al contoterzismo. Per completare le serie storiche, per le quali non sempre erano disponibili i dati per tutti i singoli anni presi in considerazione, è stato utilizzato l’indice di variazione dei prezzi dei beni acquistati dagli agricoltori dell’ISTAT ([32]).

Per la stima dei ricavi, l’aspetto più critico del lavoro, si è considerata la vendita in piedi e si è fatto riferimento alla media dei valori registrati dai listini delle Camere di Commercio di Mantova ([14]) e di Alessandria ([13]). Essendo il periodo d’analisi il quindicennio 2001-2015, i prezzi utilizzati nella stima sono evidentemente quelli dal 2011 al 2015, prendendo questi ultimi come prezzi di riferimento per gli investimenti avviati a partire dal 2005 e, quindi, assumendo una costanza delle condizioni di mercato (principio della permanenza delle condizioni dell’estimo) per la stima della convenienza degli investimenti che si concluderanno negli anni successivi al 2015. Si è deciso anche in questo caso di considerare due situazioni di prezzi massimi e minimi (Pmax e Pmin). Per la stima dei ricavi si è ipotizzata una produzione vendibile di 0.7 t per pianta. I prezzi di vendita del pioppeto utilizzati nella stima sono presentati nella Tab. 2.

Tab. 2 - Prezzi di vendita del pioppeto utilizzati nella stima (€ ha-1). Fonti: nostra elaborazione su dati CCIAA di Mantova e CCIAA di Alessandria.

| Anno | Pmin (€ ha-1) | Pmax (€ ha-1) |

|---|---|---|

| 2011 | 10071.6 | 15854.0 |

| 2012 | 9254.8 | 15384.6 |

| 2013 | 8877.8 | 14922.6 |

| 2014 | 9240.0 | 15600.8 |

| 2015 | 9753.7 | 15246.0 |

Tutti i valori correnti della serie storica sono stati poi trasformati in valori reali utilizzando l’indice ISTAT di riferimento sull’inflazione ([33]).

Calcolo degli indici di redditività

Nella terza fase del lavoro si è simulato il flusso di cassa per tutti 15 gli anni considerati e per le 4 situazioni ipotizzate: costi minimi e prezzi di vendita del pioppo minimi (Cmin e Pmin), costi minimi e prezzi massimi (Cmin e Pmax), costi massimi e prezzi minimi (Cmax e Pmin) ed infine, costi massimi e prezzi massimi (Cmax e Pmax).

La stima della redditività è stata ottenuta calcolando i due indicatori convenzionali utilizzati nella valutazione della convenienza degli investimenti: il Valore Attuale Netto (VAN, in € ha-1) e il Saggio di Rendimento Interno (SRI) ([4], [38]). Per la stima si è utilizzato un saggio di sconto del 3.5%. Si noti che la stima fa riferimento ad uno scenario base, nel quale non sono stati inclusi né il costo dell’utilizzo del capitale fondiario né eventuali contributi pubblici, per cui gli indicatori di convenienza forniti per tale scenario non si riferiscono al reddito netto (che dovrebbe includere il costo del capitale terra).

Analisi di sensitività

Infine, per verificare l’effetto di diversi fattori sulla stima dell’andamento redditività, sono state condotte tre analisi di sensitività, testando: (a) l’effetto di un costo di utilizzo del terreno, sotto forma di pagamento di un canone d’affitto; (b) l’effetto di un contributo pubblico ai costi d’impianto; (c) la somma delle due precedenti situazioni.

Per quanto riguarda l’affitto del terreno, si è fatto riferimento ai dati dell’annuario dell’agricoltura del CREA (ex-INEA - [24]). La serie storica è stata costruita prendendo il valore medio minimo dei canoni d’affitto di alcuni terreni a seminativi delle provincie di Alessandria, Mantova e Udine adatti alla pioppicoltura.

Per quanto riguarda invece il contributo ai costi d’impianto si è fatto riferimento alla situazione media dei contributi alla pioppicoltura previsti nelle Misure 221 della programmazione 2007-13 e 8.1 della programmazione 2014-20 dei Piani di Sviluppo Rurale (PSR) regionali. Per il primo periodo si è ipotizzato un contributo ai costi d’impianto del 70%, mentre per il secondo un contributo del 60%, che rappresentano le percentuali di contributo base medie come descritte nella Tab. S3 (Materiale supplementare), escludendo le premialità (come per esempio per realtà certificate PEFC o FSC® in alcune regioni).

Risultati

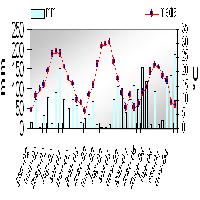

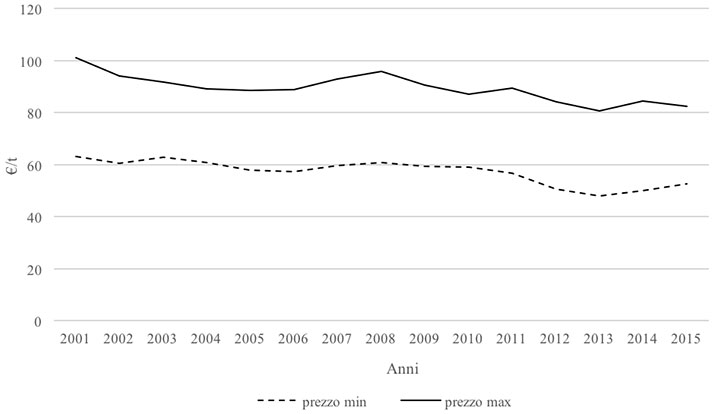

La Fig. 1 riporta l’andamento dei prezzi medi reali (valori massimi e minimi) del pioppo venduto in piedi dal 2001 al 2015 registrati dalle CCIAA di Mantova e di Alessandria. Dal grafico si evidenzia che il prezzo del pioppo è sceso in modo pressoché lineare lungo l’arco temporale considerato, con una forcella molto ampia tra prezzo minimo e massimo ed una diminuzione più accentuata tra il 2008 e il 2013, periodo nel quale il prezzo del pioppo ha toccato un valore di minimo. In termini reali, dal 2001 al 2015, i prezzi massimi sono scesi da 101.2 a 82.5 € t-1 (-18.5%) ed i prezzi minimi da 63.3 a 52.8 € t-1 (-16.6%). Inoltre, è possibile osservare come i prezzi del pioppo abbiano avuto una leggera fase di ripresa dal 2013, con un leggero apprezzamento, soprattutto per quanto riguarda i prezzi minimi.

Fig. 1 - Serie storica dell’andamento dei prezzi del pioppo (€ t-1) dal 2001 al 2015 (valori reali). Fonte: nostra elaborazione su dati CCIAA di Mantova e CCIAA di Alessandria.

La Tab. 3 presenta le voci di costo unitarie delle operazioni colturali (valori reali al 2015 di massimo e di minimo) utilizzate per la stima. Per quanto riguarda la differenza tra costi massimi e minimi, sul totale questa è del 25.4%. Questa forcella è particolarmente ampia per quanto riguarda i costi di preparazione all’impianto (variabilità del 28.6% tra minimi e massimi) e di gestione (31.1%) e meno accentuata per i costi d’impianto (23.1%) e i costi di rimozione delle ceppaie (15.4%). All’interno di queste categorie, la maggiore variabilità tra valori massimi e minimi dei costi unitari si ha per operazioni quali irrigazione (45%), potature (40.9%) e concimazione (38.5%).

Tab. 3 - Costi unitari delle operazioni all’anno 2015 definite per la stima.

| Categoria costo | Voce di costo | € min | € max | Differenza min-max (%) |

|---|---|---|---|---|

| Preparazione | Aratura | 150.0 | 220.0 | 31.8 |

| Ripuntatura | 60.0 | 70.0 | 14.3 | |

| Frangizollatura | 40.0 | 60.0 | 33.3 | |

| Totale costi preparazione | - | - | 28.6 | |

| Impianto | Acquisto pioppelle | 834.0 | 1056.0 | 21.0 |

| Tracciatura, scavo e messa a dimora | 625.0 | 845.0 | 26.0 | |

| Irrigazione localizzata | 80.0 | 100.0 | 20.0 | |

| Totale costi impianto | - | - | 23.1 | |

| Gestione | Discatura | 50.0 | 75.0 | 33.3 |

| Trattamenti Marssonina | 84.0 | 112.0 | 25.0 | |

| Trattamenti Punteruolo | 60.0 | 70.0 | 14.3 | |

| Trattamenti Saperda | 85.0 | 95.0 | 10.5 | |

| Trattamenti Afide | 70.0 | 90.0 | 22.2 | |

| Diserbo | 20.0 | 25.0 | 20.0 | |

| Concimazione | 80.0 | 130.0 | 38.5 | |

| Potature | 130.0 | 220.0 | 40.9 | |

| Irrigazione | 110.0 | 200.0 | 45.0 | |

| Assicurazione | 70.0 | 85.0 | 17.6 | |

| Totale costi gestione | - | - | 31.1 | |

| Rimozione | Rimozione e trattamento ceppaie | 220.0 | 260.0 | 15.4 |

| Totale | - | - | - | 25.4 |

Per quanto riguarda la serie storica completa di questi costi dal 2001 al 2015 si rimanda alle Tab. S1 e Tab. S2 (Materiale supplementare), dove questi sono presentati in dettaglio.

La Tab. 4 riporta l’indice di variazione tra le variabili unitarie di costo dal 2001 al 2015, prendendo in considerazione alcuni anni di riferimento. Dal 2001 al 2015, i costi sono aumentati in totale del 31.5%, in particolare appaiono aumentati in modo significativo i costi di impianto (+37.8%), seguiti da quelli di rimozione delle ceppaie (+35.7%), mentre più contenuto è stato l’aumento dei costi di preparazione all’impianto (+23.4%) e di gestione (+23%).

Tab. 4 - Variazione delle voci unitarie di costo dal 2001 al 2015 per alcuni anni di riferimento (2001=100).

| Categoria | Voce di costo | 2001 | 2005 | 2008 | 2011 | 2013 | 2015 |

|---|---|---|---|---|---|---|---|

| Preparazione | Aratura | 100 | 104.1 | 112.2 | 121.1 | 129.6 | 125.9 |

| Ripuntatura | 100 | 103.7 | 111.0 | 119.0 | 126.4 | 123.2 | |

| Frangizollatura | 100 | 102.5 | 107.4 | 112.7 | 117.5 | 115.4 | |

| Impianto | Acquisto pioppelle | 100 | 107.3 | 122.7 | 140.4 | 158.2 | 150.5 |

| Tracciatura, scavo e messa a dimora | 100 | 104.1 | 112.2 | 121.1 | 129.6 | 125.9 | |

| Irrigazione localizzata | 100 | 104.0 | 112.0 | 120.9 | 129.2 | 125.6 | |

| Gestione | Discatura | 100 | 103.9 | 111.6 | 120.1 | 128.1 | 124.6 |

| Trattamenti Marssonina | 100 | 103.9 | 111.6 | 120.1 | 128.1 | 124.6 | |

| Trattamenti Punteruolo | 100 | 103.9 | 111.6 | 120.1 | 128.1 | 124.6 | |

| Trattamenti Saperda | 100 | 103.9 | 111.6 | 120.1 | 128.1 | 124.6 | |

| Trattamenti Afide | 100 | 103.9 | 111.6 | 120.1 | 128.1 | 124.6 | |

| Diserbo | 100 | 103.9 | 111.6 | 120.1 | 128.1 | 124.6 | |

| Concimazione | 100 | 103.2 | 109.3 | 116.0 | 122.2 | 119.5 | |

| Potature | 100 | 103.2 | 109.3 | 116.0 | 122.2 | 119.5 | |

| Irrigazione | 100 | 103.9 | 111.6 | 120.1 | 128.1 | 124.6 | |

| Assicurazione | 100 | 103.9 | 111.6 | 120.1 | 128.1 | 124.6 | |

| Rimozione | Rimozione e trattamento ceppaie | 100 | 105.4 | 116.5 | 128.9 | 140.9 | 135.7 |

| Costi preparazione | 100 | 100 | 111.1 | 119.2 | 126.7 | 123.4 | |

| Costi impianto | 100 | 105.6 | 117.3 | 130.4 | 143.4 | 137.8 | |

| Costi gestione | 100 | 103.7 | 110.9 | 118.8 | 126.2 | 123.0 | |

| Costi rimozione | 100 | 105.4 | 116.5 | 128.9 | 140.9 | 135.7 | |

| Totale | 100 | 104.8 | 114.6 | 125.5 | 136.1 | 131.5 | |

La Tab. 5 presenta l’incidenza delle quattro categorie di costo (preparazione, impianto, gestione e rimozione) nel bilancio complessivo della pioppicoltura e l’evoluzione della serie storica dal 2001 al 2015, anche in questo caso prendendo alcuni anni di riferimento. In questo caso i valori presentati si riferiscono all’intero ciclo produttivo. Al 2015 si osserva che ad incidere maggiormente sul bilancio della pioppicoltura sono i costi di gestione: 62.3% nei costi minimi e 67.6% nei massimi, che però sono distribuiti lungo i dieci anni. I costi di impianto (29.6% nei minimi e 24.9% nei massimi) hanno un particolare impatto sull’investimento essendo concentrati all’anno zero. Ad incidere in modo minore sono poi i costi di preparazione del terreno (4.4% e 4.3%) e i costi di rimozione delle ceppaie (3.7% e 3.2%). Analizzando l’intero andamento della serie storica, l’incidenza delle quattro categorie di costo è rimasta pressoché invariata, con un leggero aumento dell’incidenza dei costi d’impianto (tra +2% e +2.5%).

Tab. 5 - Andamento dell’incidenza (%) delle categorie di costo sul totale dal 2001 al 2015 per alcuni anni di riferimento.

| Categoria costo | Valori | 2001 | 2005 | 2008 | 2011 | 2013 | 2015 |

|---|---|---|---|---|---|---|---|

| Costi preparazione | min | 4.5 | 4.5 | 4.4 | 4.4 | 4.4 | 4.4 |

| max | 4.5 | 4.4 | 4.4 | 4.4 | 4.3 | 4.3 | |

| Costi impianto | min | 27.1 | 27.5 | 28.8 | 29.2 | 29.9 | 29.6 |

| max | 22.9 | 23.2 | 24.2 | 24.5 | 25.1 | 24.9 | |

| Costi gestione | min | 64.8 | 64.4 | 63.1 | 62.7 | 62.0 | 62.3 |

| max | 69.7 | 69.3 | 68.3 | 67.9 | 67.3 | 67.6 | |

| Costi rimozione | min | 3.5 | 3.6 | 3.7 | 3.7 | 3.8 | 3.7 |

| max | 3.0 | 3.1 | 3.2 | 3.2 | 3.3 | 3.2 |

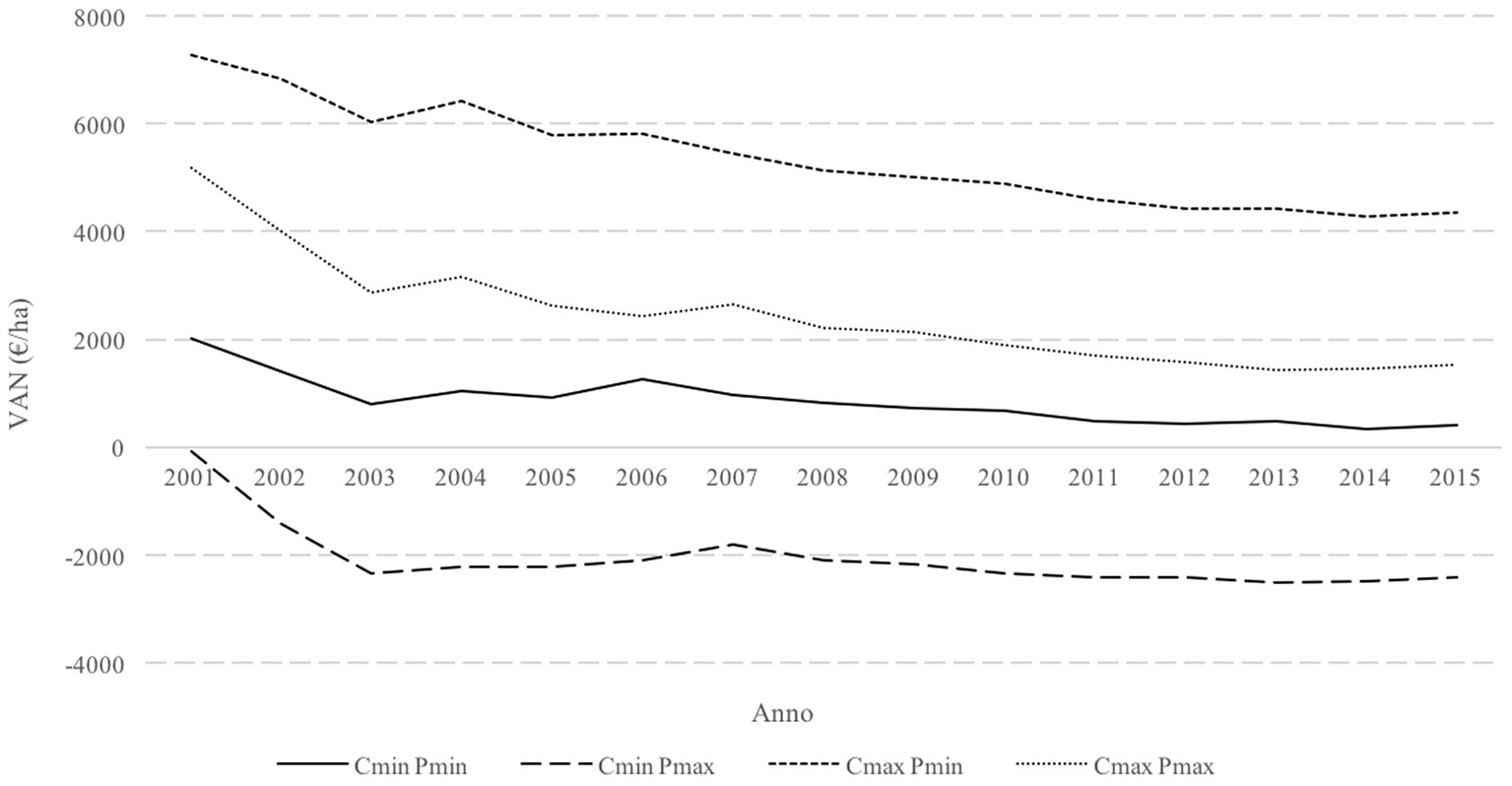

La Tab. 6 presenta i risultati della stima dell’andamento della redditività per il periodo 2001-2015, riportando i valori del VAN e del SRI per le quattro situazioni ipotizzate e con riferimento allo scenario-base, che non include quindi né il costo di utilizzo del capitale fondiario né eventuali contributi pubblici. La stima dell’andamento del VAN è presentata graficamente nella Fig. 2. Dall’analisi generale dello scenario-base emergono due elementi principali: dal 2001 al 2015 è chiaramente osservabile una diminuzione della redditività finanziaria della pioppicoltura con un trend regolare, anche se con qualche fase di declino più accentuata e di assestamento. Il secondo elemento è legato al ruolo più determinante giocato dai prezzi nella stima; infatti, le due curve associate alla variabile di prezzi massimi (Pmax) contraddistinguono i rendimenti più alti, non solo ovviamente nella situazione di costi minimi (Cmin-Pmax), ma anche nella situazione di costi massimi (Cmax-Pmax), a dimostrazione che se la coltivazione del pioppo riesce a legarsi ad un prezzo adeguato, può continuare a fornire delle rese d’investimento interessanti, anche se in riduzione negli ultimi anni. Al contrario, quando i prezzi di vendita corrispondono ai minimi registrati (Pmin), la pioppicoltura risulta essere al limite della sostenibilità economica (situazione Cmin-Pmin) o addirittura non riesce a remunerare tutti i costi, presentando un VAN negativo (situazione Cmax-Pmin). Analizzando l’andamento degli indicatori di convenienza degli investimenti stimati lungo il periodo temporale considerato possiamo facilmente distinguere una fase di declino più accentuato per gli impianti avviati tra il 2001 e il 2003, determinato dal livello minimo dei prezzi del pioppo registrato tra il 2008 e il 2013, ma anche all’aumento dei costi e delle operazioni da sostenere lungo il ciclo produttivo. Dal 2003 al 2015 la riduzione è meno accentuata, anche se costante. Si noti che le assunzioni sulla permanenza delle condizioni relative ai prezzi di vendita per gli impianti avviati dal 2005 in poi, contribuiscono evidentemente all’appiattimento della curva. Parallelamente, il SRI nello scenario-base nel 2001 è stimato tra il 7.3% (situazione Cmin-Pmin) e il 14.2% (Cmin-Pmax), e non definibile (costi non scontati superiori ai ricavi non scontati) per la situazione Cmax-Pmin. Nel 2015 il SRI risulta sceso a valori tra il 4.4% (Cmin-Pmin) e il tra l’11.0% (Cmin-Pmax).

Tab. 6 - SRI (%) e VAN (€ ha-1) per lo scenario-base. (nd): non definibile.

| Anno | Cmin Pmin | Cmax Pmin | Cmin Pmax | Cmax Pmax | ||||

|---|---|---|---|---|---|---|---|---|

| SRI(%) | VAN(€ ha-1) | SRI(%) | VAN(€ ha-1) | SRI(%) | VAN(€ ha-1) | SRI(%) | VAN(€ ha-1) | |

| 2001 | 7.3 | 2022.1 | nd | -67.7 | 14.2 | 7261.6 | 10.3 | 5171.2 |

| 2002 | 6.4 | 1401.2 | nd | -1418.7 | 14.2 | 6819.8 | 8.8 | 4000.2 |

| 2003 | 5.2 | 803.2 | nd | -2344.4 | 13.2 | 6018.7 | 7.5 | 2870.8 |

| 2004 | 5.7 | 1037.6 | nd | -2229.6 | 13.7 | 6421.8 | 7.9 | 3154.5 |

| 2005 | 5.5 | 928.6 | nd | -2214.1 | 13.0 | 5773.6 | 7.2 | 2630.7 |

| 2006 | 6.1 | 1260.4 | nd | -2108.8 | 13.0 | 5801.8 | 6.8 | 2432.0 |

| 2007 | 5.5 | 973.3 | nd | -1810.8 | 12.3 | 5435.2 | 7.2 | 2651.2 |

| 2008 | 5.2 | 809.8 | nd | -2105.8 | 12.0 | 5133.7 | 6.6 | 2218.1 |

| 2009 | 5.0 | 721.8 | nd | -2160.4 | 11.8 | 5014.1 | 6.5 | 2131.9 |

| 2010 | 4.9 | 664.1 | nd | -2334.4 | 11.7 | 4889.4 | 6.6 | 1890.8 |

| 2011 | 4.5 | 484.2 | nd | -2414.1 | 11.2 | 4599.0 | 5.9 | 1700.6 |

| 2012 | 4.4 | 422.5 | nd | -2416.4 | 11.1 | 4415.0 | 5.8 | 1576.0 |

| 2013 | 4.6 | 478.3 | nd | -2518.4 | 11.2 | 4427.4 | 5.6 | 1430.7 |

| 2014 | 4.3 | 340.7 | nd | -2478.2 | 10.9 | 4281.9 | 5.7 | 1463.0 |

| 2015 | 4.4 | 396.1 | nd | -2409.1 | 11.0 | 4341.2 | 5.8 | 1536.0 |

Fig. 2 - Andamento del VAN (€ ha-1) nello scenario base (valori reali)

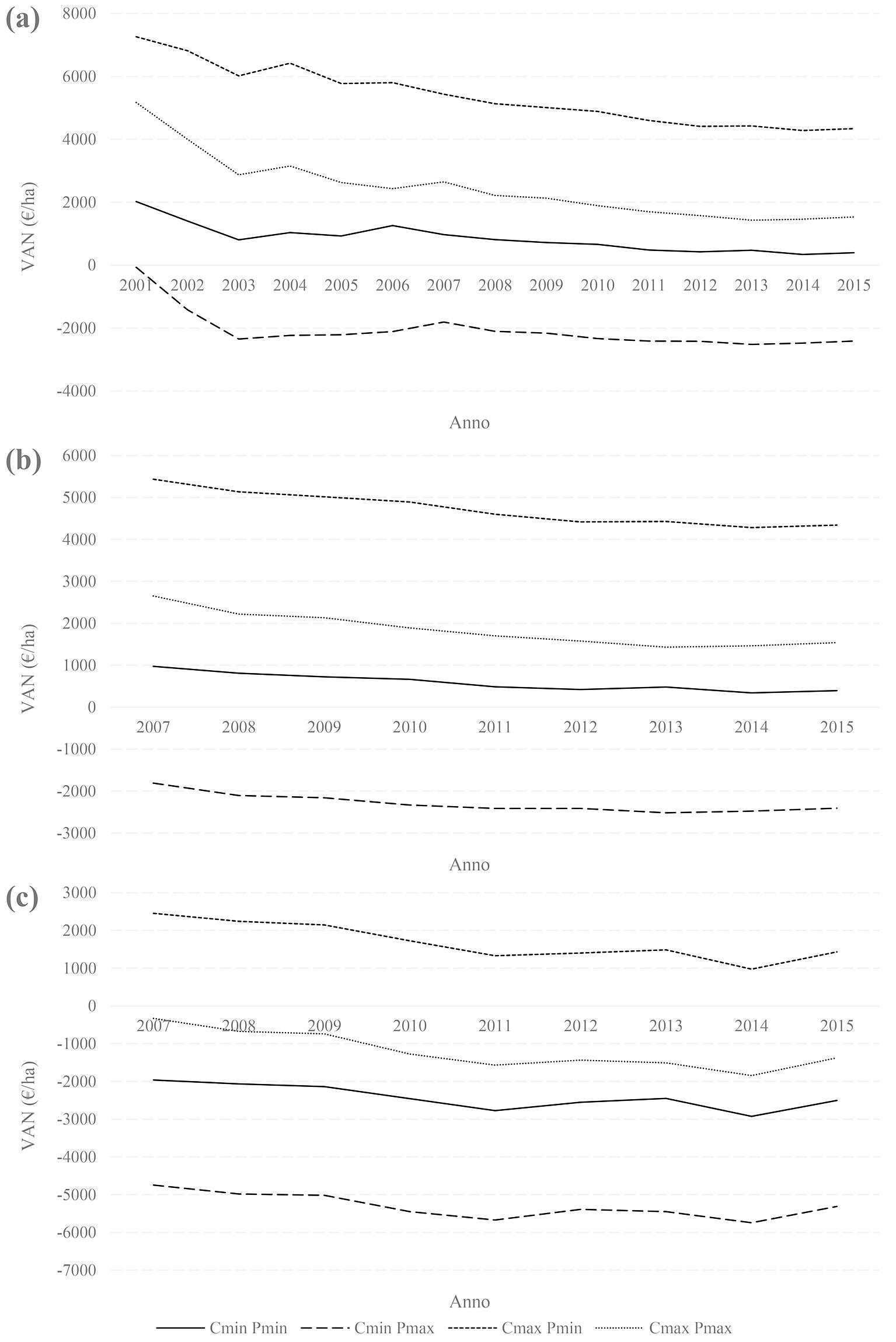

I risultati dell’analisi di sensitività sono presentati nella Fig. 3 con riferimento alle 3 ipotesi: (a) un pagamento di un canone d’affitto annuale del terreno, (b) un pagamento di un contributo ai costi d’impianto e (c) la somma della due precedenti ipotesi. In queste ultime due situazioni il periodo considerato è dal 2007 al 2015, sulla base delle ultime due programmazioni dei PSR regionali. Le stime complete di VAN e SRI per le analisi di sensitività sono presentate nelle Tab. 7 e Tab. 8.

Fig. 3 - Andamento del VAN (€ ha-1) nelle analisi di sensitività: a) effetto del pagamento di un canone d’affitto terreno (valori reali); b) effetto di un contributo ai costi d’impianto; c) effetto di un contributo ai costi d’impianto e pagamento di un canone d’affitto terreno (valori reali)

Tab. 7 - VAN (€ ha-1) per le analisi di sensitività: (a) pagamento di un canone d’affitto terreno; (b) effetto di un contributo ai costi d’impianto; (c) effetto di un contributo ai costi d’impianto e pagamento di un canone d’affitto terreno.

| Anno | Cmin Pmin | Cmax Pmin | Cmin Pmax | Cmax Pmax | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (a) | (b) | (c) | (a) | (b) | (c) | (a) | (b) | (c) | (a) | (b) | (c) | |

| 2001 | -1836.1 | - | - | -3925.9 | - | - | 3402.8 | - | - | 1312.9 | - | - |

| 2002 | -2259.7 | - | - | -5079.6 | - | - | 3159.2 | - | - | 339.3 | - | - |

| 2003 | -2386.6 | - | - | -5714.8 | - | - | 2828.6 | - | - | -499.6 | - | - |

| 2004 | -2269.1 | - | - | -5536.3 | - | - | 3115.0 | - | - | -152.2 | - | - |

| 2005 | -2420.1 | - | - | -5563.1 | - | - | 2578.5 | - | - | -564.5 | - | - |

| 2006 | -1610.8 | - | - | -4980.5 | - | - | 2882.9 | - | - | -486.8 | - | - |

| 2007 | -1961.4 | 2125.3 | -809.4 | -4745.5 | -297.7 | -3232.4 | 2454.2 | 6528.9 | 3594.2 | -329.8 | 4105.9 | 1171.2 |

| 2008 | -2068.0 | 2007.9 | -869.9 | -4983.6 | -529.7 | -3407.5 | 2244.2 | 6286.9 | 3397.4 | -671.8 | 3749.3 | 859.9 |

| 2009 | -2135.0 | 1893.7 | -963.1 | -5017.2 | -618.5 | -3475.2 | 2145.7 | 6141.5 | 3273.1 | -736.5 | 3629.3 | 760.9 |

| 2010 | -2453.3 | 1849.9 | -1267.5 | -5451.9 | -778.1 | -3895.6 | 1728.0 | 6063.8 | 2902.5 | -1270.5 | 3435.7 | 274.4 |

| 2011 | -2774.9 | 1681.6 | -1577.5 | -5673.2 | -839.8 | -4098.8 | 1328.8 | 5753.6 | 2483.4 | -1569.5 | 3232.3 | -37.9 |

| 2012 | -2548.5 | 1618.7 | -1352.3 | -5387.4 | -847.3 | -3818.3 | 1402.5 | 5600.4 | 2587.9 | -1436.4 | 3134.4 | 121.9 |

| 2013 | -2449.8 | 1736.5 | -1191.6 | -5446.4 | -865.5 | -3793.6 | 1488.6 | 5644.6 | 2705.9 | -1507.9 | 3042.6 | 103.9 |

| 2014 | -2924.4 | 1419.2 | -1845.9 | -5743.3 | -1064.6 | -4329.7 | 975.8 | 5349.8 | 2043.8 | -1843.0 | 2865.9 | -440.1 |

| 2015 | -2504.1 | 1433.1 | -1467.0 | -5309.3 | -1046.2 | -3946.4 | 1430.3 | 5337.3 | 2426.5 | -1374.8 | 2857.9 | -52.8 |

Tab. 8 - SRI (%) per le analisi di sensitività: (a) pagamento di un canone d’affitto terreno; (b) effetto di un contributo ai costi d’impianto; (c) effetto di un contributo ai costi d’impianto e pagamento di un canone d’affitto terreno; (nd) non definibile.

| Anno | Cmin Pmin | Cmax Pmin | Cmin Pmax | Cmax Pmax | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (a) | (b) | (c) | (a) | (b) | (c) | (a) | (b) | (c) | (a) | (b) | (c) | |

| 2001 | nd | - | - | nd | - | - | 8.1 | - | - | 5.1 | - | - |

| 2002 | nd | - | - | nd | - | - | 7.9 | - | - | 3.9 | - | - |

| 2003 | nd | - | - | nd | - | - | 7.6 | - | - | nd | - | - |

| 2004 | nd | - | - | nd | - | - | 8.0 | - | - | nd | - | - |

| 2005 | nd | - | - | nd | - | - | 7.3 | - | - | nd | - | - |

| 2006 | nd | - | - | nd | - | - | 7.9 | - | - | nd | - | - |

| 2007 | nd | 8.6 | nd | nd | nd | nd | 7.2 | 15.7 | 9.6 | nd | 10.1 | 5.2 |

| 2008 | nd | 8.4 | nd | nd | nd | nd | 6.9 | 15.5 | 9.4 | nd | 9.6 | 4.8 |

| 2009 | nd | 8.1 | nd | nd | nd | nd | 6.8 | 15.2 | 9.2 | nd | 9.4 | 4.6 |

| 2010 | nd | 8.1 | nd | nd | nd | nd | 6.2 | 15.3 | 8.6 | nd | 9.1 | 3.9 |

| 2011 | nd | 7.7 | nd | nd | nd | nd | 5.6 | 14.6 | 7.8 | nd | 8.9 | nd |

| 2012 | nd | 7.6 | nd | nd | nd | nd | 5.7 | 14.6 | 8.2 | nd | 8.8 | 3.7 |

| 2013 | nd | 8.1 | nd | nd | nd | nd | 5.9 | 15.1 | 8.5 | nd | 8.7 | 3.6 |

| 2014 | nd | 7.1 | nd | nd | nd | nd | 5.1 | 13.9 | 7.1 | nd | 8.2 | nd |

| 2015 | nd | 7.1 | nd | nd | nd | nd | 5.8 | 14.0 | 7.8 | nd | 8.3 | nd |

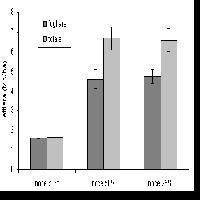

Per quanto riguarda l’effetto di un pagamento di un canone d’affitto annuale del terreno (Fig. 3a), emerge dalla stima un calo significativo della reddittività, che porta l’investimento ad non essere economicamente sostenibile (VAN negativo) nella maggior parte delle situazioni (da -1374.8 € ha-1 nel 2015 nella situazione Cmax-Pmax ad addirittura un -5309.3 € ha-1 nel 2015 in Cmax-Pmin). Solo nella situazione caratterizzata da costi minimi e prezzi di vendita massimi (Cmin-Pmax), il VAN resta positivo (da 3402.8 € ha-1 nel 2001 a 1430.4 € ha-1 nel 2015). L’andamento negativo è in questa analisi accentuato dalla dinamica generale di crescita dei canoni d’affitto dei terreni agricoli, osservata anche in diversi studi di settore ([36], [40]). Il SRI, nell’unico scenario positivo, si stima essere sceso dal 8.1% nel 2001 al 5.8% nel 2015.

Includendo un contributo pubblico a copertura dei costi d’impianto, del 70% nel periodo 2007-2013 e del 60% per gli anni successivi, gli indicatori di convenienza della pioppicoltura vengono ad alzarsi in termini molto significativi (Fig. 3b). Il VAN, stimato con riferimento al 2015, varia da 1433.3 € ha-1 nella situazione Cmin-Pmin a 5337 € ha-1 nella situazione Cmin-Pmax. Tuttavia, nella situazione di costi massimi e prezzi di vendita minimi (Cmax-Pmin) il VAN resta negativo anche a fronte dei contributi. Facendo riferimento al SRI, i valori di questo salgono tra il 7.1% (situazione Cmin-Pmin) e il 14.0% (Cmin-Pmax) con riferimento al 2015. La diminuzione dell’aliquota di contribuzione dal 70% al 60%, tra il 2013 e il 2014, si traduce in una diminuzione del VAN più accentuata rispetto all’andamento normale tra anno e anno (da -184.6 € ha-1 a -317.2 € ha-1).

Se sommiamo le due situazioni precedenti (Fig. 3c), il VAN resta negativo per le situazioni in cui i prezzi di vendita sono minimi (Cmin-Pmin e Cmax-Pmin), mentre nelle situazioni di prezzi massimi (Cmin-Pmax e Cmax-Pmax) risulta positivo in Cmin-Pmax, anche se sceso da 3594.3 € ha-1 nel 2007 a 2426.6 € ha-1 nel 2015, e al limite in Cmax-Pmax, dove si è stimato il passaggio del VAN da valori positivi a negativi nel 2011 e poi nel 2014-2015.

Discussione

Le stime presentate in questa indagine si riferiscono ad un quadro generico basato su un modello colturale, caratteristiche organizzative ed valori di costo e ricavo più frequenti nella pioppicoltura specializzata in pianura padana, non rappresentando un’analisi esaustiva di tutte le situazioni; infatti, fattori quali la qualità del terreno, l’organizzazione e la capacità imprenditoriale del pioppicoltore, le modalità di gestione e di vendita sono elementi che posso determinare scarti anche significativi dal quadro rappresentato dalle simulazioni effettuate.

I risultati stimati evidenziano tuttavia chiaramente che i margini di ritorno degli investimenti nella pioppicoltura specializzata sono calati significativamente negli ultimi 15 anni. Questa dinamica, abbastanza lineare, è omogenea per tutte le situazioni di costo e ricavo considerate. Dalle stime effettuate emerge che dal 2001 al 2015 la redditività del pioppo è diminuita di una percentuale compresa tra il 22.1% e il 44.2% con riferimento al SRI. Questa diminuzione è da considerarsi dovuta, da un lato, alla diminuzione dei prezzi reali del pioppo e dall’altro lato all’aumento dei prodotti e dei costi legati alle operazioni colturali che è stata in media del 31.5%. Dalla stima emerge che le rese d’investimento della coltivazione del pioppo sono rimaste interessanti nell’ipotesi di un regime di prezzi di vendita mediamente alti, anche se in riduzione negli ultimi anni, mentre quando a fronte ad un regime di costi di produzione alti, la pioppicoltura è al limite della sostenibilità economica o addirittura presenta risultati negativi, una dinamica che è andata accentuandosi lungo il periodo considerato. Il trend presentato, sommato all’ampia variabilità che risulta dalla stima fa emergere l’aumento del rischio d’investimento come una componente sempre più significativa. In ogni caso, la redditività si dimostra poter arrivare ad essere mediamente alta per un investimento forestale, nonostante la pioppicoltura specializzata in pianura padana presenti caratteristiche di coltivazione tipicamente agricole. I SRI stimati, quando definibili, variano nello scenario-base da 4.4% a 11.0%; possono salire a 14.0% in presenza di un contributo ai costi d’impianto, in linea o mediamente più alti di quelli medi degli investimenti in piantagioni forestali in Europa ([46]).

Dalle analisi di sensitività emergono due elementi interessanti. Da un lato, un costo esplicito del terreno (riferito ad un canone di affitto di mercato) comporta una drastica riduzione della redditività che porta gli investimenti ad essere difficilmente sostenibili economicamente, anche di fronte a un contributo ai costi d’impianto. Dall’altro, un contributo ai costi d’impianto (ipotizzando le aliquote di contribuzione media riferititi agli ultimi due periodi di programmazione dei PSR regionali) ha un effetto positivo rilevante sugli indicatori. Quest’ultima stima fa emergere in modo chiaro il ruolo determinante che hanno avuto le Misure a sostegno della pioppicoltura attivate dai PSR regionali. Considerando il loro effetto sugli indicatori di reddito, risulta facile comprendere che gli investitori possano considerare la presenza del sostegno pubblico come un fattore determinante nella scelta di investire, una variabile anche più incisiva di quelle legate all’andamento del mercato del pioppo, peraltro molto poco trasparente. Tuttavia, l’analisi effettuata non permette di cogliere il quadro eterogeneo tra le diverse regioni della pianura padana, descritto nella Tab. S3 (Materiale Supplementare). Un quadro che, dalla nuova programmazione PSR 2014-20, vede introdotti nuovi elementi di disomogeneità nell’impostazione dei criteri di ammissibilità e selezione degli investimenti nel settore pioppicolo, in particolare in merito all’impiego dei cloni a Maggiore Sostenibilità Ambientale (MSA) e all’utilizzo della certificazione della gestione forestale. Questa situazione contraddittoria si somma a quella determinatasi a termine del precedente periodo di programmazione 2007-2013, dove le Misure a favore delle piantagioni di pioppo non avevano riscosso un grande successo in termini di raggiungimenti di obiettivi di ettari piantati e beneficiari coinvolti ([41]). Un altro aspetto chiave da tenere presente è la discontinuità dei bandi che ha sicuramente condizionato in negativo gli investimenti in nuovi impianti di pioppo negli ultimi anni (anche questi presentati nella Tab. S3), una discontinuità tanto più deleteria quanto è fondamentale il ruolo degli incentivi alla piantagione nel condizionare le motivazioni finanziarie agli investimenti, come si ricava dei risultati di questo studio.

Infine, nel discutere queste stime alla luce del costo-opportunità di utilizzo dei terreni, vi è da considerare che anche le coltivazioni alternative principali, quali la cerealicoltura, hanno avuto un ridimensionamento in termini di resa finanziaria nel corso degli ultimi anni e vivono una situazione di forte incertezza per le fluttuazioni dei prezzi di mercato e il processo di riforma della politica agricola comunitaria ([5], [30], [45]).

Conclusioni

In questo articolo è stata presentata una stima dell’andamento della redditività delle piantagioni di pioppo in pianura padana negli ultimi 15 anni, analizzando, sulla base di un ordinamento colturale rappresentativo, come siano effettivamente cambiati i margini d’investimento a fronte dell’evoluzione delle variabili-chiave di costo e ricavo.

I risultati presentati mostrano come dal 2001 al 2015 vi sia stata una significativa riduzione della redditività del pioppo. Questa dinamica si presenta abbastanza lineare nei 15 anni considerati, presentando tuttavia un periodo di declino di maggiore intensità seguito da uno di apparente stabilizzazione. Solo in alcuni casi la pioppicoltura continua ad offrire interessanti possibilità di reddito, soprattutto in situazioni in cui i prezzi del pioppo venduto sono mediamente alti, mentre in altre situazioni è stimata essere al limite della sostenibilità economica o addirittura in negativo. Ad ogni modo, anche se pericolosamente diminuita e con una variabilità stimata molto ampia, la redditività delle piantagioni di pioppo in pianura padana può presentare risultati in linea, se non potenzialmente più alti, di quelli medi per gli investimenti in piantagioni forestali in Europa, in genere però realizzati su terreni a scarsa attitudine per coltivazioni agricole. L’aumento del rischio d’investimento, derivante dall’ampia variabilità delle voci di bilancio e da una dinamica decrescente della redditività, è sicuramente un’altra componente significativa che emerge dalla stima e che meriterebbe una valutazione specifica.

Attraverso delle analisi di sensitività abbiamo verificato come un costo esplicito del terreno, in questo caso l’ipotesi di pagamento di un canone di affitto, è difficilmente sostenibile economicamente, mentre un contributo ai costi d’impianto, che si rivela la categoria di costo più determinante, risulta incisivo sulle variabili di resa finanziaria. Quest’ultimo risultato evidenzia il ruolo determinante che hanno avuto le Misure a sostegno della pioppicoltura dei PSR nello stimolare l’investimento in nuove piantagioni. La mancanza di una strategia coordinata di sostegno al settore e, in particolare, la discontinuità dei bandi sono stati fattori di destabilizzazione in un mercato già condizionato da elementi di incertezza. Tutto questo nonostante il ruolo della pioppicoltura sia stato rimarcato più volte come fondamentale nelle politiche per la filiera foresta-legno e lo sviluppo della bio-economia.

Ringraziamenti

Questo lavoro è svolto nell’ambito di un progetto di dottorato di ricerca della scuola LERH dell’Università degli Studi di Padova. Gli autori desiderano ringraziare i pioppicoltori e le aziende che hanno contribuito a questa ricerca, fornendo i loro dati di bilancio ed informazioni che abbiamo mantenuto anonimi per motivi legati alla sensibilità dei dati trattati. Ringraziamo inoltre i due anonimi revisori per la qualità dei commenti segnalati ad una prima versione del manoscritto.

Bibliografia Citata

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Online | Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

CrossRef | Google Scholar

CrossRef | Google Scholar

Google Scholar

CrossRef | Google Scholar

Google Scholar

Online | Google Scholar

Online | Google Scholar

Google Scholar

CrossRef | Google Scholar

Google Scholar

Google Scholar

Google Scholar

Online | Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

Google Scholar

CrossRef | Google Scholar